Cách tính thuế nhà thầu chính xác và chuyên nghiệp nhất

Cụm từ thuế nhà thầu còn rất lạ lẫm với nhiều người thế nhưng đây lại là cụm từ xuất hiện thường xuyên trong lĩnh vực kế toán. Vậy thuế nhà thầu là gì? Cách tính thuế nhà thầu ra sao? Tất cả điều đó sẽ được 123job làm rõ ngay tại bài viết này nhé!

I. Thuế nhà thầu là gì?

Thuế nhà thầu hay còn được biết đến với cái tên ngắn gọn là FCT. Đây là một loại thuế áp dụng cho các tổ chức và cá nhân nước ngoài (không hoạt động theo luật Việt Nam) có phát sinh thu nhập từ việc cung cấp dịch vụ hoặc các dịch vụ liên quan đến hàng hóa tại Việt Nam.

Thuế nhà thầu được áp dụng theo Thông tư 103/2014/TT-BC

Theo Thông tư này thì thuế nhà thầu sẽ bao gồm các loại thuế sau đây:

- Thuế giá trị gia tăng (VAT)

- Thuế thu nhập doanh nghiệp (TNDN)

- Thuế thu nhập cá nhân: được tính theo quy định của pháp luật về thuế thu nhập cá nhân.

- Với những khoản phí khác thì các nhà thầu nước ngoài sẽ phải tuân thủ nộp thuế theo quy định pháp luật về thuế hiện tại của nhà nước Việt Nam.

II. Cách tính thuế nhà thầu

Đối với thuế nhà thầu thì kế toán phải nắm bắt rõ được tất cả các loại thuế áp dụng cho từng nhà thầu nước ngoài để tính thuế nhà thầu một cách chính xác nhất.

1. Cách tính thuế nhà thầu chuẩn và chính xác nhất

a. Các trường hợp chịu thuế nhà thầu

Như đã nói ở trên thì thuế nhà thầu được áp dụng cho các tổ chức, cá nhân nước ngoài. Vậy những tổ chức nước ngoài nào phải chịu thuế? Những cá nhân hoạt động trong lĩnh vực nào phải đóng thuế? Chúng ta hãy cùng tìm hiểu nhé!

- Tổ chức nghề nghiệp nước ngoài hoạt động tại Việt Nam, doanh nhân nước ngoài cư trú hoặc không cư trú tại Việt Nam và có hoạt động tại Việt Nam hoặc có doanh thu được tạo ra tại Việt Nam trên cơ sở hợp đồng, thỏa thuận hoặc cam kết giữa các doanh nhân nước ngoài với các tổ chức, cá nhân Việt Nam.

- Những tổ chức, cá nhân phân phối hàng hóa qua hình thức xuất nhập khẩu tại chỗ đồng thời kiếm thu nhập qua việc ký kết hợp đồng với các tổ chức, doanh nghiệp nước ngoài có hoạt động kinh doanh tại Việt Nam.

- Các tổ chức, cá nhân nước ngoài thực hiện một số hoặc tất cả các hoạt động kinh doanh phân phối hàng hóa và dịch vụ tại Việt Nam, các cá nhân tổ chức nước ngoài vẫn là chủ sở hữu với những hàng hóa giao tại Việt Nam hoặc chịu trách nhiệm về các dịch vụ đi kèm như: Chi phí phân phối, quảng cáo, tiếp thị, chất lượng dịch vụ, chất lượng hàng hóa giao cho tổ chức Việt Nam.

- Các tổ chức, cá nhân nước ngoài thông qua các tổ chức, cá nhân Việt Nam để đàm phán và ký kết hợp đồng dưới tên của các tổ chức, cá nhân nước ngoài.

- Các cá nhân, tổ chức tiến hành các hoạt động xuất nhập khẩu hay phân phối hàng hóa, dịch vụ trên thị trường Việt Nam hoặc mua hàng xuất khẩu để bán lại cho các thương nhân Việt Nam.

Các trường hợp chịu thuế nhà thầu

b. Mức thuế nhà thầu áp dụng cụ thể trong từng trường hợp

Với mỗi trường hợp cụ thể thì Nhà nước sẽ quy định mức thuế nhà thầu khác nhau, nên khi tính toán mọi người phải chú ý kỹ để không bị nhầm lẫn.

- Trường hợp 1: Nhà thầu và nhà thầu phụ nước ngoài có nghĩa vụ thực hiện các vấn đề liên quan đến thuế giá trị gia tăng (VAT) và thuế thu nhập doanh nghiệp (TNDN) theo quy định tại thông tư 103/2014/ TT-BTC.

- Trường hợp 2: Nhà thầu và nhà thầu phụ nước ngoài là công dân nước ngoài cần phải tiến hành thực hiện nghĩa vụ thuế VAT theo quy định được ghi tại Thông tư 103/2014/TT-BTC, còn việc tính thuế thu nhập cá nhân (TNCN) sẽ tuân theo quy định của pháp luật về thuế TNCN.

Ngoài hai trường hợp kể trên thì cũng có những trường hợp sẽ không phải chịu thuế nhà thầu theo quy định được ghi trong Thông tư 103/2014/TT-BTC:

- Thứ nhất: Các tổ chức, cá nhân nước ngoài hoạt động tại Việt Nam theo Luật Đầu tư, Luật Dầu khí và Luật Tổ chức tín dụng.

- Thứ hai: Các tổ chức, cá nhân nước ngoài cung cấp hàng hóa cho các tổ chức, cá nhân Việt Nam mà không kèm theo các dịch vụ được thực hiện tại Việt Nam.

- Thứ ba: Các tổ chức, cá nhân nước ngoài có được thu nhập từ các dịch vụ được cung cấp và tiêu thụ bên ngoài Việt Nam.

- Thứ tư: Các tổ chức và cá nhân Việt Nam có dịch vụ cung cấp ở nước ngoài được các tổ chức, cá nhân nước ngoài cung cấp các dịch vụ sau:

- Là những sản phẩm được sửa chữa, có hoặc không bao gồm những thiết bị, vật tư kèm theo.

- Là các sản phẩm quảng cáo, tiếp thị

- Các hoạt động đầu tư và xúc tiến thương mại.

- Môi giới: bán hàng hóa, cung cấp dịch vụ ở nước ngoài.

- Quá trình đào tạo (ngoại trừ trường hợp đào tạo trực tuyến).

- Phân chia phí thanh toán của các dịch vụ và viễn thông quốc tế giữa Việt Nam và nước ngoài, được thực hiện bên ngoài Việt Nam.

- Thứ năm: Các tổ chức, cá nhân nước ngoài sử dụng kho ngoại quan và cảng nội địa để thiết lập kho hàng hóa cho vận tải quốc tế, đóng cửa biên giới, cho thuê để gia công….

2. Các cách tính thuế nhà thầu theo hình thức khác nhau

a. Cách tính thuế nhà thầu theo giá Gross

Cách tính thuế nhà thầu

Nếu doanh nghiệp tại Việt nam có hợp tác với nhà thầu nước ngoài theo giá Gross thì lúc này các doanh nghiệp sẽ phải chịu mức thuế GTGT và mức thuế TNDN. Cách tính thuế nhà thầu sẽ diễn ra theo trình tự:

Tính thuế GTGT đối với nhà thầu, rồi sau đó tính thuế TNDN đối với những nhà thầu nước ngoài.

b. Cách tính thuế nhà thầu theo giá Net

Khi tính thuế nhà thầu theo giá Net thì bạn cần phải tuân thủ những nguyên tắc như sau: Trước tiên hãy tính thuế TNDN đối với nhà thầu nước ngoài, sau đó là thuế VAT đối với nhà thầu.

- Đối với thuế thu nhập doanh nghiệp:

Mức thuế TNDN phải nộp = Doanh thu áp dụng tính thuế TNDN xTỷ lệ thuế TNDN dựa vào doanh thu trên thuế

Trong trường hợp các nhà thầu nước ngoài không nhận được thuế TNDN phải trả, thì doanh thu dùng để tính thuế TNDN lúc này sẽ áp dụng như sau:

Mức doanh thu dùng để tính thuế TNDN = Doanh thu chưa bao gồm TNDN = 1 - Tỷ lệ % thuế TNDN dựa trên tổng doanh thu

- Đối với khoản thuế GTGT phải nộp:

Các cơ sở căn cứ cho cách tính thuế nhà thầu chính là doanh thu GTGT và tỷ lệ % thuế GTGT trên doanh thu:

Thuế GTGT cần nộp = Doanh thu áp dụng trong tính thuế GTGT x Tỷ lệ % thuế GTGT tính trên doanh thu

Nếu trong trường hợp doanh thu mà nhà thầu nhận được không bao gồm VAT thì lúc này doanh thu của việc tính thuế VAT sẽ được chuyển đổi thành hoạt động thu hồi VAT với công thức sau:

Mức doanh thu dùng để tính thuế GTGT = Doanh thu không có thuế GTGT = 1 - Tỷ lệ % tính thuế trên tổng mức doanh thu

III. Những lưu ý bắt buộc kế toán phải nhớ khi tính thuế nhà thầu

- Doanh thu tính thuế nhà thầu là toàn bộ số tiền cung cấp dịch vụ vào Việt Nam (tiền phải trả Nhà thầu) chưa trừ các khoản thuế mà Nhà thầu phải nộp. Doanh thu bao gồm cả các khoản chi phí do bên Việt Nam trả thay cho nhà thầu nước ngoài (ví dụ thu xếp chỗ ở, chỗ làm việc cho nhân viên nhà thầu).

- Trong trường hợp theo thỏa thuận tại Hợp đồng mà bên Việt Nam trả bên nước ngoài theo số tiền net (là số tiền không bao gồm các khoản thuế phải nộp phát sinh tại Việt Nam) thì khi tính thuế phải quy đổi ngược (gross-up) để xác định doanh thu tính thuế.

- Trường hợp Nhà thầu nước ngoài ký hợp đồng với nhà thầu phụ (Việt Nam hoặc nước ngoài) để nhà thầu phụ thực hiện một phần giá trị công việc được quy định trong Hợp đồng nhà thầu thì doanh thu tính thuế nhà thầu của Nhà thầu nước ngoài sẽ không bao gồm phần giá trị công việc giao cho nhà thầu phụ thực hiện

- Tỷ lệ % để tính thuế GTGT trên doanh thu đối với các hoạt động kinh doanh sẽ khác nhau nên mọi người phải thật chú ý:

- Tỷ lệ 5% doanh thu đối với: Dịch vụ, cho thuê máy móc thiết bị, bảo hiểm; Xây dựng, lắp đặt không bao thầu vật liệu, thiết bị đi kèm công trình xây dựng.

- Tỷ lệ 3% doanh thu đối với: Vận tải, sản xuất kinh doanh khác; Xây dựng, lắp đặt có bao thầu vật liệu, thiết bị đi kèm công trình xây dựng.

- Tỷ lệ 2% doanh thu đối với: Hoạt động kinh doanh khác

- Tỷ lệ % để tính thuế TNDN trên doanh thu tính thuế đối với các hoạt động kinh doanh như sau:

- Tỷ lệ 1% tính trên doanh thu đối với: Hoạt động thương mại: phân phối, cung cấp hàng hóa, nguyên liệu, vật tư, máy móc, thiết bị gắn với dịch vụ tại Việt Nam.

- Tỷ lệ 5% tính trên doanh thu đối với: Dịch vụ, cho thuê máy móc thiết bị, bảo hiểm, thuê giàn khoan, lãi tiền vay.

- Tỷ lệ 10% đối với: Dịch vụ quản lý nhà hàng, khách sạn, casino, tiền bản quyền, phí quản lý khách sạn.

- Tỷ lệ 2% đối với: Hoạt động vận chuyển, cho thuê tàu bay, động cơ tàu bay và phụ tùng tàu bay, tàu biển, tái bảo hiểm, dịch vụ tài chính phái sinh.

- Tỷ lệ 0,1% đối với quá trình chuyển nhượng chứng khoán, tái bảo hiểm hoặc quá trình chuyển nhượng hoa hồng.

Ngoài ra, khi hợp đồng của nhà thầu có nhiều hoạt động sản xuất kinh doanh khác nhau thì kế toán cần tách riêng các mảng để áp thuế tương ứng, nếu không tách riêng thì áp thuế theo tỷ lệ % cao nhất.

Đối với hợp đồng cung cấp thiết bị đi kèm dịch vụ hướng dẫn, đào tạo, vận hành thì cần tách riêng giá trị các loại dịch vụ, giá trị các thiết bị để áp thuế cho từng phần. Nếu không tách riêng thì áp 2% trên tổng doanh thu.

IV. Nộp thuế nhà thầu

Sau khi nắm rõ được cách tính thuế nhà thầu thì việc nộp thuế nhà thầu là việc tiếp theo và cũng là việc kế toán phải quan tâm.

1. Thời hạn nộp thuế nhà thầu

Theo quy định của Nhà nước thì người nộp thuế nhà thầu của mỗi doanh nghiệp cần phải nộp thuế đầy đủ và đúng hạn. Thời hạn nộp thuế nhà thầu là ngày cuối cùng của việc nộp hồ sơ khai thuế.

Theo quy định trên thì thời hạn thanh toán thuế nhà thầu của doanh nghiệp được ấn định là 10 ngày nếu thanh toán được thực hiện hoặc vào ngày 20 của tháng tiếp theo nếu được thanh toán hàng tháng kể từ ngày nghĩa vụ thuế trùng với thời hạn thanh toán khai thuế.

2. Cách kê khai và nộp thuế nhà thầu truyền thống

Ở phần này, chúng ta sẽ tìm hiểu về cách kê khai và nộp thuế nhà thầu hiện hành. Các bạn thuộc doanh nghiệp chịu thuế nhà thầu cần cập nhật thông tin thường xuyên để hoàn thành đúng trách nhiệm và tránh những sai sót.

Ở phần kê khai và nộp thuế nhà thầu truyền thống này, 123job sẽ chia thành 3 bước rõ ràng để mọi người hiểu rõ hơn.

a. Đăng ký thuế nhà thầu

Đầu tiên, muốn kê khai và nộp thuế nhà thầu được thì bạn phải đi đăng ký thuế với những yêu cầu sau đây:

| Mã số thuế | Bên Việt Nam có trách nhiệm đăng ký thuế và được cấp mã số thuế gồm 10 số để kê khai và nộp thuế |

| Thời hạn đăng ký thuế | 20 ngày làm việc kể từ ngày ký hợp đồng |

| Hồ sơ thuế | - Tờ khai (04.1-ĐK-TCT) - Bảng kê (04.1-ĐK-TCT-BK01) - Bản sao hợp đồng |

| Thời hạn cấp mã số thuế | Không quá 03 ngày làm việc kể từ ngày nhận đầy đủ hồ sơ theo quy định |

b. Quy trình về kê khai thuế nhà thầu

| Thời điểm kê khai | • Kê khai theo lần phát sinh Khai thuế đối với trường hợp nộp thuế GTGT tính trực tiếp trên GTGT, nộp thuế TNDN theo tỷ lệ % tính trên doanh thu là loại khai theo lần phát sinh thanh toán tiền cho nhà thầu nước ngoài và khai quyết toán khi kết thúc hợp đồng nhà thầu • Kê khai theo tháng Trường hợp bên Việt Nam thanh toán cho Nhà thầu nước ngoài nhiều lần trong tháng thì có thể đăng ký khai thuế theo tháng thay cho việc khai theo từng lần phát sinh thanh toán tiền cho Nhà thầu nước ngoài |

| Hồ sơ khai thuế | • Tờ khai thuế (01/NTNN) • Bản chụp hợp đồng nhà thầu, nhà thầu phụ có xác nhận của người nộp thuế (đối với lần khai thuế đầu tiên của hợp đồng nhà thầu) • Bản chụp giấy phép kinh doanh hoặc giấy phép hành nghề có xác nhận của người nộp thuế. |

| Thời hạn nộp hồ sơ khai thuế | • Theo từng lần phát sinh: ngày thứ 10 kể từ ngày phát sinh nghĩa vụ thuế. • Theo tháng: ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế |

| Thời hạn nộp thuế | • Chậm nhất là ngày cuối cùng của thời hạn nộp tờ khai. |

c. Quyết toán thuế nhà thầu

Với việc quyết toán thuế nhà thầu thì Nhà nước đã có quy định cụ thể tại Khoản 3 Điều 20 Thông tư số 156/2013/TT-BTC hướng dẫn về việc khai thuế và quyết toán thuế nhà thầu.

| Hồ sơ khai quyết toán thuế | - Tờ khai Quyết toán thuế theo mẫu số 02/NTNN - Bảng kê các Nhà thầu nước ngoài - Bảng kê chứng từ nộp thuế - Bản thanh lý hợp đồng nhà thầu (nếu có) |

| Thời hạn nộp hồ sơ khai quyết toán thuế | Chậm nhất là ngày thứ 45 kể từ ngày kết thúc hợp đồng nhà thầu |

3. Cách kê khai và nộp thuế nhà thầu qua mạng

Với công nghệ ngày càng phát triển thì việc Nhà nước đưa Internet vào việc nộp thuế nhà thầu là rất đúng đắn, tiết kiệm được nhiều thủ tục và thời gian cho các doanh nghiệp. Vậy thì cách nộp tờ khai thuế nhà thầu qua mạng, cách kê khai thuế nhà thầu như thế nào? Phần tiếp theo đây sẽ hướng dẫn các bạn cách lập tờ khai thuế nhà thầu và cách nộp tiền thuế nhà thầu qua mạng.

a. Cách lập tờ khai thuế nhà thầu

Có 2 cách lập tờ khai thuế nhà thầu qua mạng:

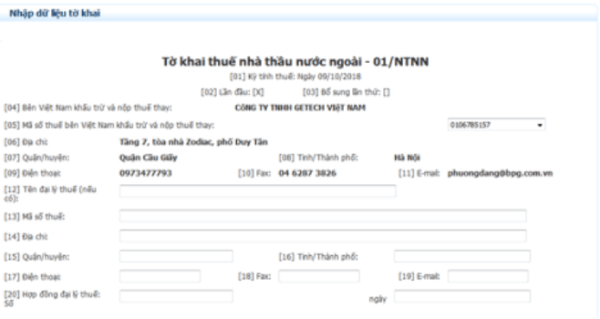

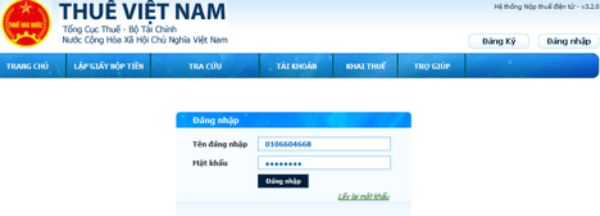

Cách 1: Kê khai trực tuyến trên website: nhantokhai.gdt.gov.vn

- Bước 1: Trên trang nhantokhai.gdt.gov.vn đăng nhập vào tài khoản bằng mã số thuế của công ty

Ví dụ:

Người nộp thay: Công ty Việt Nam (A) có mã số thuế: 0106604668

Người nộp thuế: Nhà thầu mà Công ty Việt Nam nộp thay (B) mã số thuế nhà thầu được cơ quan thuế cấp: 0106785157

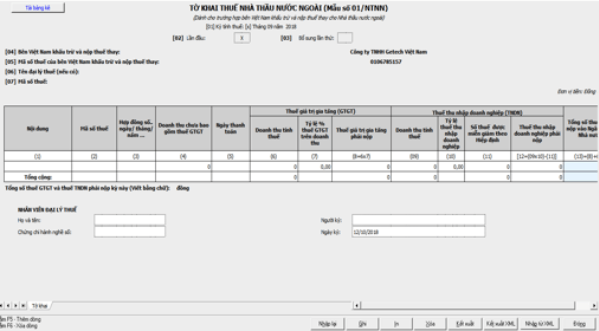

Chọn kê khai trực tuyến => Chọn tờ khai “01/NTNN – Tờ khai thuế nhà thầu nước ngoài”.

- Bước 2: Nhấn “Tiếp tục” hệ thống hiển thị tờ khai thuế nhà thầu nước ngoài – 01/NTNN

Chỉ tiêu “[05] Mã số thuế bên Việt Nam khấu trừ và nộp thay” chọn MST của nhà thầu : 0106785157 (Theo Công văn hướng dẫn số 42901/CT-TTHT ngày 26/06/2017 của Cục thuế TP Hà Nội)

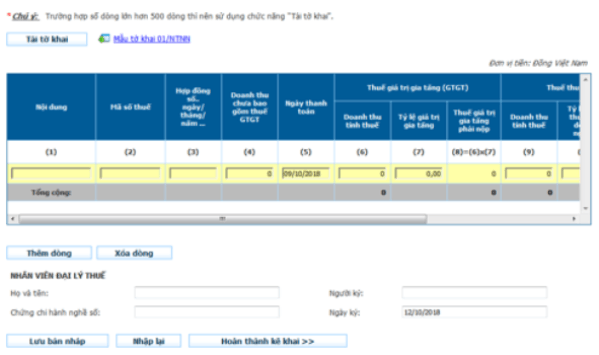

- Bước 3: Thông thường kế toán sẽ phải kê khai các chỉ tiêu trên tờ khai thuế nhà thầu: Mỗi hợp đồng kê 01 dòng trên tờ khai.

Cụ thể:

- Chỉ tiêu: “Nội dung"

Đây là chỉ tiêu để xác định tỷ lệ GTGT, tỷ lệ thu nhập chịu thuế trên doanh thu, phản ánh nội dung công việc mà nhà thầu nước ngoài B thực hiện theo từng hợp đồng ký kết với Công ty Việt Nam A. Nếu trong hợp đồng phát sinh nhiều các hoạt động tương ứng với tỷ lệ GTGT, tỷ lệ thu nhập chịu thuế trên doanh thu khác nhau thì kê chi tiết từng nội dung để áp các mức thuế suất khác nhau.

- Chỉ tiêu: “Mã số thuế” là mã số thuế của nhà thầu nước ngoài B: 0106785157

- Chỉ tiêu: “Hợp đồng số … ngày … tháng …” là thông tin về hợp đồng với từng nhà thầu nước ngoài, bao gồm: số hợp đồng và ngày, tháng ký hợp đồng giữa bên Việt Nam và Nhà thầu.

- Chỉ tiêu: “Doanh thu chưa bao gồm thuế GTGT”

- Chỉ tiêu này phản ánh số tiền thực thanh toán trong kỳ của bên Việt Nam cho nhà thầu nước ngoài. Số tiền thanh toán được kê khai chi tiết theo từng nội dung công việc trong hợp đồng.

Trường hợp trong tháng có nhiều lần thanh toán cho cùng một nội dung của cùng một hợp đồng nhà thầu thì số tiền được ghi vào chỉ tiêu này là tổng số tiền thanh toán trong tháng.

- Chỉ tiêu: “Ngày thanh toán”

Người nộp thuế kê khai vào chỉ tiêu này ngày thanh toán tương ứng với số tiền cho từng hoạt động kinh doanh của từng hợp đồng nhà thầu

Trường hợp khai thuế nhà thầu theo tháng mà trong tháng có nhiều lần thanh toán thì không kê khai chỉ tiêu này.

- Chỉ tiêu: “Doanh thu tính thuế GTGT”; “Thuế GTGT phải nộp”;“Doanh thu tính thuế TNDN”; “Thuế TNDN phải nộp” được xác định như công thức phía trên.

- Chỉ tiêu “Tỷ lệ % thuế GTGT trên doanh thu” và “Tỷ lệ thuế TNDN” được xác định dựa vào chỉ tiêu “nội dung” được quy định tại Thông tư 103/2014/TT-BTC ngày 06/08/2014 của Bộ tài chính

- Chỉ tiêu: “Số thuế được miễn giảm theo Hiệp định”

- Chỉ tiêu này phản ánh số thuế được miễn thuế, giảm thuế theo hiệp định tránh đánh thuế hai lần đã ký kết giữa Việt Nam và các quốc gia/vùng lãnh thổ mà nhà thầu nước ngoài thuộc đối tượng cư trú. Trường hợp nhà thầu nước ngoài không thuộc diện miễn thuế, giảm thuế theo hiệp định tránh đánh thuế hai lần thì không kê khai vào chỉ tiêu này.

Sau khi kê khai đầy đủ các hợp đồng phát sinh trong kỳ thì các bạn Click “Hoàn thành kê khai” để chuyển sang màn hình ký điện tử và nộp tờ khai.

- Bước 4: Sau khi kê khai xong thì các bạn ấn nút “Ký và nộp tờ khai“

Khi ký điện tử thì chọn “Ký điện tử bằng chứng thư số của mã số thuế A:0106604668 (Theo Công văn hướng dẫn số 42901/CT-TTHT ngày 26/06/2017 của Cục thuế TP Hà Nội)

Cách 2. Kê khai trên phần mềm HTKK => Kết xuất XML => Nộp qua mạng

Ngoài cách nộp thuế nhà thầu qua mạng trên thì các bạn có thể sử dụng phần mềm HTKK để kê khai với các bước sau đây:

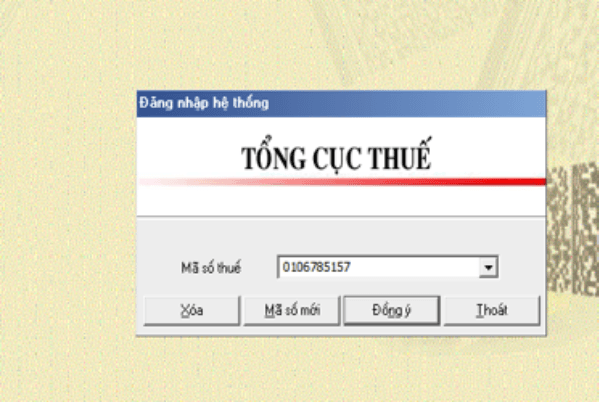

- Bước 1: Đăng nhập mã số thuế B, sau đó chọn vào “Đồng ý”.

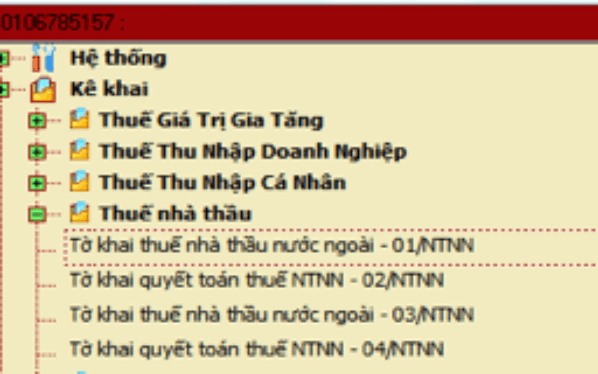

Sau đó, bạn chọn vào phần Thuế nhà thầu => chọn Tờ khai thuế nhà thầu nước ngoài - 01/NTNN

Các bước sẽ được chúng tôi minh họa bằng hình ảnh dưới đây:

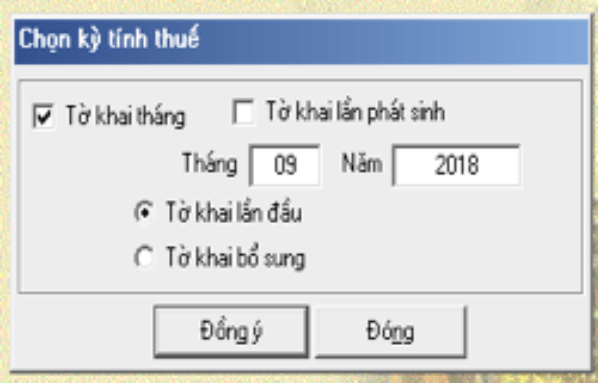

Sau đó hoàn thành phần chọn kỳ tính thuế:

- Bước 2: Nhập các chỉ tiêu vào tờ khai thuế nhà thầu

Với phần này thì mọi người làm theo hướng dẫn giống như cách kê khai ở Bước 3 của Cách 1.

- Bước 3: Sau khi hoàn thành việc kê khai, bạn Click vào “Kết xuất XML”, sau đó chọn nơi lưu File.

- Bước 4: Cuối cùng, hoàn thành thao tác bằng việc đăng nhập vào web: nhantokhai.gdt.gov.vn bằng mã số thuế công ty A => nộp tờ khai bình thường như tờ khai thuế GTGT. Sau đó bạn đến phần “Ký điện tử” chọn chứng thư số của công ty A với mã số thuế như trên.

b. Cách nộp tiền thuế nhà thầu qua mạng

Sau khi kê khai xong, người nộp thuế phải nộp tiền thuế nhà thầu theo các bước sau đây:

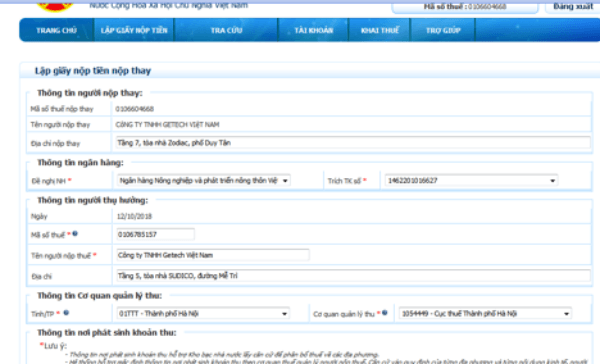

- Bước 1: Đăng nhập web: nhantokhai.gdt.gov.vn bằng MST Công ty A: 0106604668 -> vào mục “Nộp thuế” đăng nhập như nộp các loại thuế thông thường.

- Bước 2: Click Lập giấy nộp tiền -> Chọn Lập giấy nộp tiền nộp thay màn hình sẽ hiển thị ra mẫu giấy nộp tiền như sau:

+ Chỉ tiêu “Thông tin người thụ hưởng mục MST nhập MST của nhà thầu B:0106785157

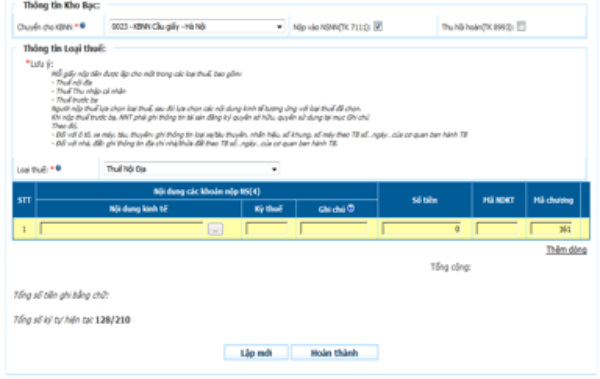

+ Chỉ tiêu “Loại thuế “ chọn “Thuế nội địa”

Thuế nhà thầu bao gồm Thuế GTGT, thuế TNDN (đối với doanh nghiệp, tổ chức) và thuế TNCN (cá nhân có thu nhập từ tiền lương, tiền công) thì nộp từng sắc thuế phát sinh như thông thường.

Ví dụ: Thuế nhà thầu bao gồm thuế GTGT và TNDN thì nộp từng sắc thuế riêng từng tờ giấy nộp tiền. Mục “ghi chú” ghi là “Nộp thuế nhà thầu” để phân biệt với thuế GTGT, TNDN, TNCN phát sinh của Doanh nghiệp.

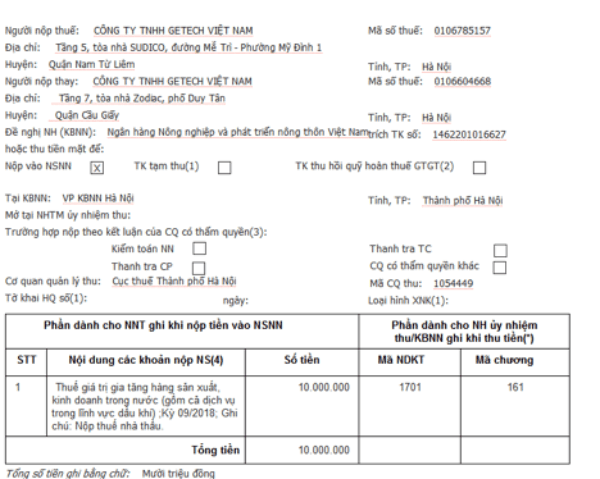

Mẫu giấy nộp thuế GTGT như sau:

Mẫu giấy nộp thuế GTGT

V. Cách hạch toán chính xác nhất thuế nhà thầu

Giả sử giá trị hợp đồng dịch vụ là 100, tỷ lệ % để tính thuế GTGT trên doanh thu: 5%, tỷ lệ % để tính thuế TNDN trên doanh thu: 5%.

Cách hạch toán thuế nhà thầu

Trường hợp 1: Hợp đồng NET

Với trường hợp này, bên nhà thầu sẽ nhận được 100, bên Việt Nam sẽ phải chịu mọi loại thuế phát sinh nếu có. Công thức tính như sau:

Doanh thu tính thuế TNDN = 100 / (1-5%) = 105,26

Số thuế TNDN phải nộp = 105,26 * 5% = 5,26

Doanh thu tính thuế GTGT = 105,26 / (1 – 5%) =110,8

Số thuế GTGT phải nộp = 110,8 * 5% = 5,54

Sau khi tính xong thì kế toán sẽ tiến hành hạch toán vào sổ sách theo nghiệp vụ kế toán:

- Hạch toán công nợ phải trả cho nhà thầu nước ngoài:

| Nợ TK 15x,6x, 24x | : | 100 |

| Có TK 331 | : | 100 |

- Hạch toán thuế VAT và CIT:

| Nợ TK 133 | : | 5,54 (VAT được khấu trừ) |

| Nợ TK 15x,6x, 24x | : | 5,26 (CIT được tính vào CP tính thuế TNDN) |

| Có TK 3338 | : | 10,8 |

- Nộp thuế:

| Nợ TK 3338 | : | 10,8 |

| Có TK 112 | : | 10,8 |

Trường hợp 2: Hợp đồng GROSS

Với trường hợp 2 này, 100 sẽ bao gồm cả thuế, nhà thầu chỉ nhận được = 100 - (các loại thuế nhà thầu phải nộp) còn bên Việt Nam sẽ khấu trừ lại thuế trước khi chuyển tiền.

Các công thức cần tính được trước khi hạch toán:

Doanh thu tính thuế GTGT = 100

Số thuế GTGT phải nộp = 100 * 5% = 5

Doanh thu tính thuế TNDN = 100 – 5 =95

Số thuế TNDN phải nộp = 95* 5% = 4,8

Lúc này, kế toán hạch toán vào sổ sách với hướng dẫn sau đây:

- Hạch toán công nợ và thuế:

| Nợ TK 15x,6x, 24x | : | 90,2 |

| Nợ TK 133 | : | 5 (VAT được khấu trừ) |

| Nợ TK 811 | : | 4,8 (CIT không được tính vào CP tính thuế TNDN) |

| Có TK 331 | : | 90,2 |

| Có TK 3338 | : | 9,8 |

- Nộp thuế:

| Nợ TK 3338 | : | 9,8 |

| Có TK 112 | : | 9,8 |

Trường hợp 3: Hợp đồng chưa bao gồm VAT (CIT nhà thầu chịu)

Trường hợp này 100 sẽ bao gồm cả thuế CIT, nhà thầu chỉ nhận được = 100 - CIT, còn bên Việt Nam khấu trừ lại thuế CIT trước khi chuyển tiền

Với trường hợp này thì kế toán phải thực hiện tính toán như sau:

Doanh thu tính thuế GTGT = 100/(1-5%)

Số thuế GTGT phải nộp = 100/(1-5%)* 5% = 5,26

Doanh thu tính thuế TNDN = 100

Số thuế TNDN phải nộp = 100* 5% = 5

Việc hạch toán ở đây cũng gần giống với cách hạch toán với trường hợp 2, chúng tôi sẽ hướng dẫn các bạn theo bảng dưới đây:

- Hạch toán công nợ và thuế:

| Nợ TK 15x,6x, 24x | : | 95 |

| Nợ TK 133 | : | 5,26 (VAT được khấu trừ) |

| Nợ TK 811 | : | 5 (CIT không được tính vào CP tính thuế TNDN) |

| Có TK 331 | : | 100 - 5 = 95 |

| Có TK 3338 | : | 10,26 |

- Nộp thuế:

| Nợ TK 3338 | : | 10,26 |

| Có TK 112 | : | 10.,26 |

Như vậy, thuế nhà thầu là khái niệm rất quan trọng và không thể thiếu đối với các doanh nghiệp nước ngoài muốn phát triển các loại dịch vụ hàng hóa tại Việt Nam. Khi hiểu được và nắm rõ cách tính, hạch toán sẽ giúp kế toán của các công ty, tổ chức đó tránh được những sai sót và hoàn thành tốt nhiệm vụ. Hy vọng với bài viết trên, 123job đã giúp được phần nào công việc của các bạn kế toán cũng như doanh nghiệp. Hẹn gặp lại các bạn ở những bài viết sau của chúng tôi!

Bài viết nhiều người đọc

Giá vốn hàng bán là gì? Các phương pháp tính giá vốn hàng bán chuẩn nhất

Mẫu biên bản làm việc chuyên nghiệp và được lưu hành rộng rãi nhất

Hướng dẫn cách đăng ký mã số thuế cá nhân online cực đơn giản và chi tiết!

Những mẫu giấy biên nhận tiền chuẩn chỉnh và thông dụng nhất

Bật mí thủ tục mua hóa đơn đỏ và những rủi ro không đoán trước!

Công nợ là gì? Đâu là cách quản lý và thu hồi công nợ hiệu quả?

Quyết toán là gì? Tất tần tật những điều bạn cần biết về quyết toán

Mã số thuế cá nhân là gì và những lợi ích không thể bỏ qua

123job.vn - Trao cơ hội cho hàng triệu người với những công việc mơ ước với môi trường làm việc chuyên nghiệp và mức lương tốt nhất.

Với sứ mệnh: Cung cấp các thông tin việc làm, review công ty hấp dẫn, dịch vụ tư vấn tuyển dụng xác thực và chất lượng cho nhà tuyển dụng và người lao động, chúng tôi luôn tận tâm tận lực, không ngừng sáng tạo nhằm đem lại chất lượng dịch vụ hàng đầu, giúp tất cả mọi người có được một công việc phù hợp nhất.

Tự hào: Là trang tuyển dụng uy tín, là cầu nối của hàng triệu người tìm việc và nhà tuyển dụng.

- Luôn chủ động và sáng tạo, lấy công nghệ làm nền tảng cốt lõi để phát triển dịch vụ.

- Chuyên nghiệp & tận tâm với khách hàng và người tìm việc bằng những dịch vụ tốt nhất.

- Làm việc chính trực, tuân thủ các nguyên tắc đạo đức, không vụ lợi cá nhân và luôn đặt lợi ích của công ty lên hàng đầu.

Nếu bạn đang muốn kết nối với những nhà tuyển dụng uy tín hàng đầu Việt Nam, đừng ngần ngại hãy TẠO CV NGAY để tăng gấp 5 lần cơ hội có được công việc với mức lương tốt nhất nhé!