Phân biệt biên bản hủy hóa đơn, thu hồi hóa đơn và điều chỉnh hóa đơn

Biên bản hủy hóa đơn, thu hồi hóa đơn hay điều chỉnh hóa đơn được sử dụng linh hoạt trong từng trường hợp sai sót của quá trình thực hiện hóa đơn điện tử. Để có thể nắm rõ cách thức sử dụng chúng, bạn hãy theo dõi bài viết ngay sau đây.

Sai sót trong quá trình lập hóa đơn là điều khó tránh khỏi trong thực tế của mỗi doanh nghiệp. Và lúc này doanh nghiệp cần phải ngay lập tức xử lý những rủi ro phát sinh bằng cách sử dụng những biên bản hủy hóa đơn, thu hồi hóa đơn hay điều chỉnh hóa đơn tùy thuộc vào từng điều kiện, hoàn cảnh cụ thể.

Việc xác định chính xác biên bản cần lập trong từng trường hợp cũng tạo nên những khó khăn nhất định cho các doanh nghiệp đặc biệt với những doanh nghiệp còn non trẻ, vẫn còn bỡ ngỡ trước những vấn đề mới phát sinh dù chỉ là nhỏ nhất. Chính vì vậy, doanh nghiệp nói chung và bộ phận kế toán nói chung cần hiểu rõ và phân biệt rạch ròi ba loại biên bản: biên bản hủy hóa đơn, biên bản thu hồi hóa đơn và biên bản điều chỉnh hóa đơn.

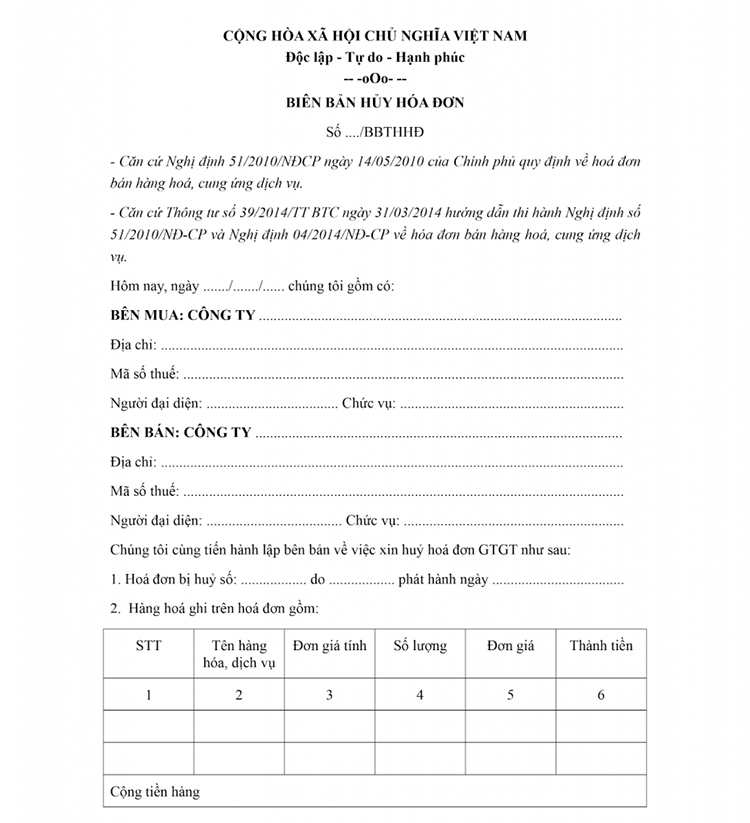

I. Biên bản hủy hóa đơn

Tải ngay mẫu biên bản hủy hóa đơn: TẠI ĐÂY

Biên bản hủy hóa đơn là tài liệu cần thiết để ghi lại những việc sai sót trong hóa đơn dẫn đến việc hủy bỏ hóa đơn đã được cung cấp. Những trường hợp sau sẽ sử dụng biên bản hủy hóa đơn:

- Khách hàng muốn hủy bỏ những dịch vụ, hàng hóa đã mua sau khi biên bản đã được lập và bàn giao hóa đơn.

- Hóa đơn điện tử nhập sai thông tin khách hàng. Sau đó, khách hàng yêu cầu hủy bỏ hóa đơn đó và lập hóa đơn mới thay thế.

Khi đó biên bản hủy hóa đơn sẽ được lập với sự đồng thuận của cả bên bán - bên mua thông qua chữ ký và đóng dấu. Biên bản được lập thành 02 bản, mỗi bên giữ một bản để có thể trình cơ quan thuế khi cần kiểm tra.

Thể thức và cách trình bày biên bản hủy hóa đơn đã được hướng dẫn cụ thể trong Thông tư 39/2014/TT-BTC của Bộ Tài chính.

Biên bản hủy hóa đơn

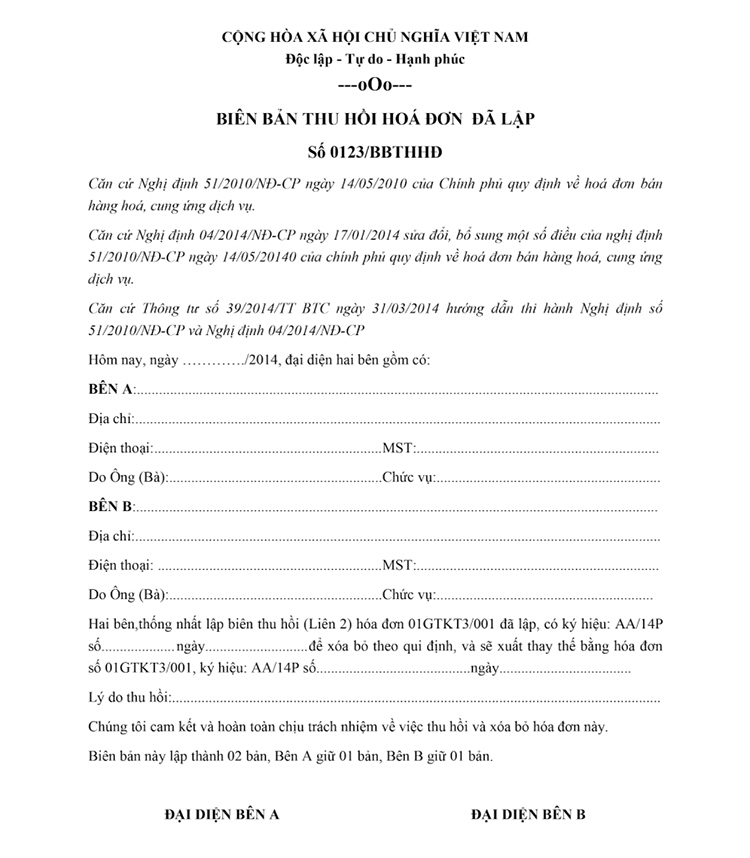

II. Biên bản thu hồi hóa đơn

Tải ngay mẫu biên bản thu hồi hóa đơn: TẠI ĐÂY

Biên bản thu hồi hóa đơn được sử dụng trong trường hợp hóa đơn đã lập và giao cho người mua nhưng chưa giao hàng hóa hay cung ứng dịch vụ hoặc hóa đơn đã lập và giao cho người mua, người bán nhưng khi đó người mua phải chưa kê khai Thuế nếu phát hiện sai phạm phải hủy bỏ.

Lúc này, người bán và người mua sẽ lập biên bản thu hồi các liên số hóa đơn đã lập sai. Điều kiện tiên quyết của biên bản thu hồi hóa đơn là lý do thu hồi hóa đơn và cần gạch chéo các liên lưu giữ những hóa đơn lập sai để hủy bỏ và lập những hóa đơn mới theo quy định.

Với công nghệ hiện tại, doanh nghiệp đã có thể sử dụng tính năng tự động lập biên bản huỷ hóa đơn, điều chỉnh biên bản hay thu hồi hóa đơn được tích hợp sẵn trong hóa đơn điện tử ngay tại phần mềm máy tính tại bất kỳ đâu.

Biên bản thu hồi hóa đơn

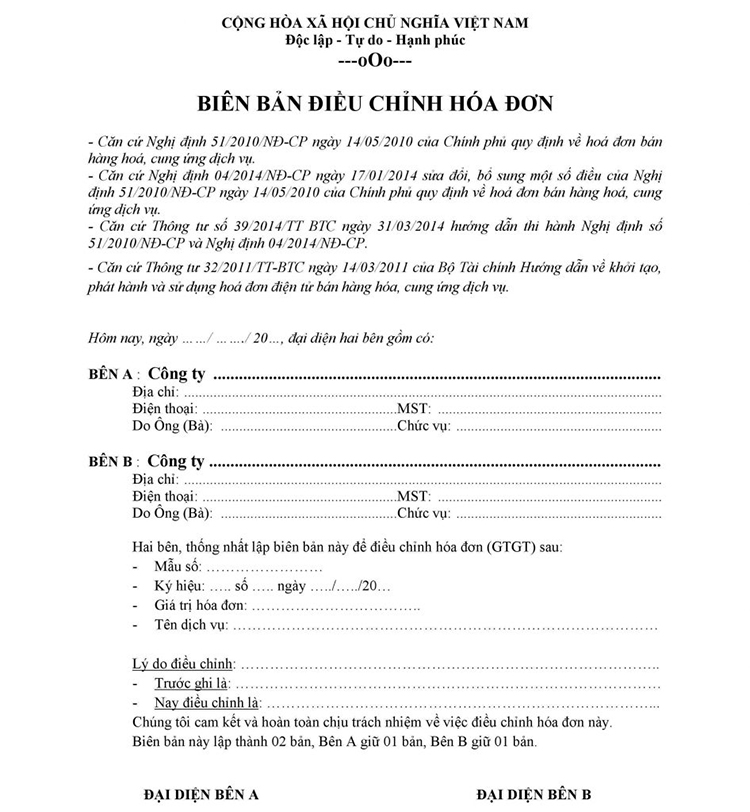

III. Biên bản điều chỉnh hóa đơn

Tải ngay mẫu biên bản điều chỉnh hóa đơn: TẠI ĐÂY

Theo Khoản 3, Điều 20 Thông tư 39/2014/TT-BTC của Bộ Tài chính thì trường hợp sau khi hóa đơn đã được lập và giao cho người mua cùng với hàng hóa hay dịch vụ cung ứng và khi đó đã được kê khai Thuế ở cả người bán và người mua thì mới phát hiện sai sót sẽ được giải quyết bằng thỏa thuận giữa hai bên hoặc biên bản điều chỉnh hóa đơn, trong đó ghi rõ những sai sót trong hóa đơn cũ đã được thỏa thuận ở cả người bán và người mua và những thay đổi cụ thể trong hóa đơn như: số lượng hàng hóa, thuế suất GTGT,... Trong đó, ngày xuất trên biên bản điều chỉnh và trên hóa đơn phải cùng một ngày và khi hoàn thành sẽ xuất thành nhiều bản để mỗi bên giữ một bản hóa đơn phục vụ công tác khai báo khi cơ quan Thuế kiểm tra.

Biên bản điều chỉnh hóa đơn

IV. Lưu ý khi lập biên bản hủy, thu hồi và điều chỉnh hóa đơn

- Chữ ký số chỉ áp dụng đối với doanh nghiệp vì vậy khi giao kết cần phải chắc chắn về thỏa thuận chữ ký điện tử của cả hai bên. Phương pháp hữu hiệu nhất trong các trường hợp đó là ký tên trên văn bản thỏa thuận bằng giấy và cùng đóng dấu vào văn bản,

- Hóa đơn điện tử thay thế cần thực hiện ngay sau khi biên bản hủy hóa đơn được lập và các thao tác được quy định trong biên bản hủy hóa đơn đã hoàn thành. Các thông số về số liệu và thời gian cũng cần được ghi nhận chính xác trên cả biên bản hủy hóa đơn và hóa đơn mới.

- Hóa đơn bị hủy bỏ và thay thế mới cũng cần phải có biên bản thu hồi vì sai sót được cả hai bên bán và mua cùng lập. Yêu cầu tiên quyết là lý do thu hồi hóa đơn và giá trị pháp lý bị hủy bỏ.

- Trong trường hợp đã kê khai Thuế cho các hóa đơn sai sót, bạn cần phải lập song song biên bản điều chỉnh hóa đơn và hóa đơn điều chỉnh để thay thế hóa đơn sai sót tránh tình trạng thiếu hóa đơn vì sai sót.

- Trường hợp sai sót trong hóa đơn thuộc về mục thông tin người mua nhưng vẫn đúng mã số Thuế thì có thể miễn lập hóa đơn điều chỉnh mà chỉ cần lập các biên bản điều chỉnh hóa đơn. Nếu bạn thuộc những trường hợp sai sót khác, cần áp dụng điều 20 trong Thông tư 39/2014/TT-BTC của Bộ Tài chính để tiến hành đúng thủ tục hành chính để sửa chữa.

- Thu hồi hóa đơn chỉ được sử dụng trong trường hợp hóa đơn sai sót đó chưa kê khai Thuế. Vì vậy, khi nó không còn thỏa mãn thì doanh nghiệp hay người bán cần tiến hành lập hóa đơn điều chỉnh đi kèm với biên bản điều chỉnh hóa đơn chứ không được sử dụng biên bản hủy hóa đơn.

- Ngày trên biên bản điều chỉnh hóa đơn và ngày trên hóa đơn phải giống nhau.

- Phải có đóng dấu và ghi rõ họ tên, chữ ký của người đại diện bên bán & mua.

- Khi phát hiện hóa đơn viết sai (đã kê khai thuế) thì ngoài việc lập biên bản điều chỉnh hóa đơn GTGT viết sai, doanh nghiệp cần lập thêm hóa đơn điều chỉnh.

- Đối với trường hợp hóa đơn đã lập sai sót về tên, địa chỉ, người mua nhưng ghi đúng mã số thuế người mua thì hai bên mua bán chỉ cần lập biên bản điều chỉnh, không cần lập hóa đơn điều chỉnh.

- Doanh nghiệp không được phép hủy hóa đơn khi chưa lập biên bản hủy hóa đơn (vì hóa đơn đã được kế toán kê khai)

V. Kết luận

Việc khắc phục những sai sót trong quá trình lập hóa đơn đã không còn là nỗi ám ảnh của mỗi doanh nghiệp nhờ việc sử dụng những biên bản hủy hóa đơn, thu hồi hóa đơn hay điều chỉnh hóa đơn tùy thuộc vào từng điều kiện, hoàn cảnh cụ thể.

Tuy nhiên, việc xác định chính xác biên bản cần lập trong từng trường hợp cũng không hề dễ dàng đòi hỏi doanh nghiệp phải hiểu rõ và phân biệt rạch ròi ba loại biên bản: biên bản hủy hóa đơn, biên bản thu hồi hóa đơn và biên bản điều chỉnh hóa đơn cả về nội dung, hình thức và cách thức sử dụng đúng.

Mong rằng qua bài viết vừa rồi bạn sẽ hiểu rõ hơn về những loại biên bản này và không còn gặp khó khăn trong việc lựa chọn biên bản để xử lý sai sót về hóa đơn nữa. Chúc bạn thành công!

Bài viết nhiều người đọc

Mẫu đề nghị tạm ứng theo hợp đồng chi tiết chuẩn xác nhất

Khóa luận tốt nghiệp là gì? Kinh nghiệm làm khóa luận cho sinh viên

Mẫu giấy khám sức khỏe khi xin việc và những lưu ý bạn cần biết mới nhất

Tổng hợp các biên bản cấn trừ công nợ mà kế toán nên biết

Hướng dẫn cách viết mẫu đề xuất tăng lương, mẫu quyết định tăng lương mới

Chi tiết cách lập mẫu biên bản bàn giao mặt bằng xây dựng mới nhất

1001 câu hỏi liên quan đến học chứng chỉ nghiệp vụ sư phạm

Nghiệm thu tiếng anh là gì? Quy trình, điều kiện tiến hành nghiệm thu

123job.vn - Trao cơ hội cho hàng triệu người với những công việc mơ ước với môi trường làm việc chuyên nghiệp và mức lương tốt nhất.

Với sứ mệnh: Cung cấp các thông tin việc làm, review công ty hấp dẫn, dịch vụ tư vấn tuyển dụng xác thực và chất lượng cho nhà tuyển dụng và người lao động, chúng tôi luôn tận tâm tận lực, không ngừng sáng tạo nhằm đem lại chất lượng dịch vụ hàng đầu, giúp tất cả mọi người có được một công việc phù hợp nhất.

Tự hào: Là trang tuyển dụng uy tín, là cầu nối của hàng triệu người tìm việc và nhà tuyển dụng.

- Luôn chủ động và sáng tạo, lấy công nghệ làm nền tảng cốt lõi để phát triển dịch vụ.

- Chuyên nghiệp & tận tâm với khách hàng và người tìm việc bằng những dịch vụ tốt nhất.

- Làm việc chính trực, tuân thủ các nguyên tắc đạo đức, không vụ lợi cá nhân và luôn đặt lợi ích của công ty lên hàng đầu.

Nếu bạn đang muốn kết nối với những nhà tuyển dụng uy tín hàng đầu Việt Nam, đừng ngần ngại hãy TẠO CV NGAY để tăng gấp 5 lần cơ hội có được công việc với mức lương tốt nhất nhé!