Những lưu ý cần nhớ đối với cách tính thuế thu nhập cá nhân mới nhất

Thuế thu nhập cá nhân là gì? Cách tính thuế thu nhập cá nhân như thế nào? Trường hợp nào được miễn thuế thu nhập cá nhân? Tất cả sẽ được 123job giải đáp.

Thuế thu nhập cá nhân là một trong những loại thuế quan trọng của nguồn thu Nhà nước. Đóng thuế thu nhập cá nhân là quyền lợi cũng như nghĩa vụ công dân của mỗi người. Nhưng không phải ai cũng hiểu rõ về thuế thu nhập cá nhân. Hãy cùng 123job tìm hiểu những thông tin dưới đây nhé!

I. Tìm hiểu về Thuế thu nhập cá nhân

Thuế thu nhập cá nhân

1. Thuế thu nhập cá nhân là gì?

Thuế thu nhập cá nhân là khoản tiền thuế mà người lao động có thu nhập phải trích ra để nộp một phần tiền lương hoặc từ các nguồn thu khác vào ngân sách nhà nước sau khi đã được tính các khoản được giảm trừ.

Theo đó, thuế thu nhập cá nhân được xây dựng trên nguyên tắc công bằng và khả năng nộp thuế được quy định. Thuế này không tập trung vào những cá nhân có thu nhập thấp, vừa đủ nuôi sống bản thân và gia đình ở mức cần thiết. Vì vậy việc nộp thuế thu nhập cá nhân cũng góp phần làm giảm đi một các hợp lý khoảng cách chênh lệch giữa các tầng lớp dân cư.

2. Đối tượng chịu thuế thu nhập cá nhân

Đối tượng phải nộp thuế thu nhập cá nhân gồm: Cá nhân cư trú và cá nhân không cư trú tại Việt Nam có thu nhập chịu thuế:

- Đối với cá nhân cư trú, thu nhập chịu thuế là thu nhập phát sinh trong và ngoài lãnh thổ Việt Nam, không phân biệt nơi trả thu nhập.

- Đối với cá nhân không cư trú, thu nhập chịu thuế là thu nhập phát sinh tại Việt Nam, không phân biệt nơi trả và nhận thu nhập.

Lưu ý:

Cá nhân cư trú là người đáp ứng một trong các điều kiện, sau:

- Có mặt và sinh sống tại Việt Nam từ 183 ngày trở lên tính trong một năm dương lịch hoặc tính theo 12 tháng liên tục kể từ ngày đầu tiên có mặt và sinh sống tại Việt Nam.

- Có nơi ở thường xuyên tại Việt Nam, gồm có nơi ở đăng ký thường trú hoặc có nhà thuê để ở tại Việt Nam theo hợp đồng thuê có thời hạn và đăng kí tạm trú tạm vắng tại địa phương sinh sống.

Cá nhân không cư trú là người không đáp ứng điều kiện quy định trên.

II. Cách tính thuế thu nhập cá nhân mới nhất

1. Những điểm cần lưu ý trước khi đi vào công việc tính thuế TNCN từ tiền lương, tiền công

a. Thời điểm xác định thu nhập chịu thuế TNCN: là thời điểm tổ chức, cá nhân trả thu nhập cho người nộp thuế (Căn cứ Điểm b Khoản 2 Điều 8 Thông tư 111/2013/TT-BTC).

Ví dụ: Tiền lương của tháng 12/2018 trả vào tháng 01/2019 thì tính vào thu nhập chịu thuế của tháng 01/2019.

Thuế TNCN là loại thuế tính theo tháng, kê khai có thể theo tháng hoặc theo quý nhưng quyết toán theo năm.

b. Phương pháp tính thuế TNCN

- Tính theo biểu lũy tiến từng phần: Dành cho lao động ký hợp đồng lao động (HĐLĐ) từ 3 tháng trở lên.

- Khấu trừ 10%: Dành cho không ký hợp đồng hoặc ký HĐLĐ dưới 3 tháng có tổng mức trả thu nhập từ 2.000.000 đồng/lần trở lên.

- Khấu trừ 20%: Dành cho cá nhân không cư trú (Thường là người nước ngoài) được xác định bằng thu nhập chịu thuế từ tiền lương, tiền công nhân với thuế suất 20%.

2. Hướng dẫn chi tiết cách tính thuế TNCN trong từng trường hợp cụ thể

a. Đối với cá nhân cư trú có ký HĐLĐ từ 3 tháng trở lên

- Kể cả trường hợp cá nhân ký hợp đồng từ 3 tháng trở lên tại nhiều nơi.

- Đối với cá nhân cư trú ký hợp đồng lao động từ 3 tháng trở lên nhưng nghỉ làm trước khi kết thúc hợp đồng lao động thì tổ chức, cá nhân trả thu nhập vẫn thực hiện khấu trừ thuế theo Biểu thuế lũy tiến từng phần (Theo Điểm b Khoản 1 Điều 25 của Thông tư 111/2013/TT-BTC).

Thuế TNCN = Thu nhập tính thuế TNCN x Thuế suất

a1. Thu nhập tính thuế TNCN

Thu nhập tính Thuế TNCN = Thu nhập chịu Thuế TNCN - Các khoản giảm trừ

* Thu nhập chịu thuế: là tổng TNCN nhận được từ tổ chức chi trả không bao gồm các khoản sau:

- Tiền ăn giữa ca, ăn trưa: Theo Khoản 4 Điều 22 Thông tư 26/2016/TT-BLĐTBXH là không được vượt quá 730.000 đồng/người/tháng.

- Phụ cấp điện thoại: Công văn 5274/TCT-TNCN ngày 09/12/2015, Công văn 1166/TCT-TNCN ngày 21/3/2016 của Tổng cục Thuế

- Phụ cấp trang phục: Theo Điều 4 của Thông tư 96/2015/TT-BTC là không quá 5.000.000 đồng/người/năm

- Tiền công tác phí: Công văn 1166/TCT-TNCN ngày 21/3/2016 của Tổng cục Thuế

- Thu nhập từ phần tiền lương, tiền công làm việc ban đêm, làm thêm giờ được trả cao hơn so với tiền lương, tiền công làm việc ban ngày, làm việc trong giờ: Ví dụ: Ban ngày được trả 6.000 đồng/giờ, làm thêm ban đêm được trả 10.000 đồng/giờ thì số tiền làm thêm ban đêm nhận được có 6.000 đồng phải chịu thuế TNCN, 4.000 đồng vượt trội không chịu thuế TNCN.

- Các khoản phụ cấp, trợ cấp khác không chịu thuế TNCN

*Các khoản giảm trừ bao gồm:

- Giảm trừ gia cảnh: Đối với bản thân là 9.000.000 đồng/người/tháng. Đối với người phụ thuộc là 3.600.000 đồng/người/tháng.

- Các khoản bảo hiểm bắt buộc: Bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp và bảo hiểm nghề nghiệp trong một số lĩnh vực đặc biệt.

- Các khoản đóng góp từ thiện, nhân đạo, khuyến học.

a.2 Thuế suất

Thuế suất thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công được áp dụng theo Biểu thuế lũy tiến từng phần quy định tại Điều 22 Luật Thuế TNCN, cụ thể như sau:

| Bậc thuế | Phần thu nhập tính thuế/năm (triệu đồng) | Phần thu nhập tính thuế/tháng (triệu đồng) | Thuế suất (%) |

| 1 | Đến 60 | Đến 5 | 5 |

| 2 | Trên 60 đến 120 | Trên 5 đến 10 | 10 |

| 3 | Trên 120 đến 216 | Trên 10 đến 18 | 15 |

| 4 | Trên 216 đến 384 | Trên 18 đến 32 | 20 |

| 5 | Trên 384 đến 624 | Trên 32 đến 52 | 25 |

| 6 | Trên 624 đến 960 | Trên 52 đến 80 | 30 |

| 7 | Trên 960 | Trên 80 | 35 |

b. Đối với cá nhân cư trú không ký HĐLĐ hay có ký nhưng dưới 3 tháng

Tiến hành khấu trừ thuế TNCN theo từng lần chi trả thu nhập từ 2.000.000 đồng trở lên như sau:

- Đối với cá nhân cư trú: khấu trừ 10% tổng thu nhập trả/lần (không phân biệt có mã số thuế hay không).

Lưu ý:

- Trường hợp cá nhân chỉ có duy nhất thu nhập thuộc đối tượng phải khấu trừ thuế theo tỷ lệ nêu trên nhưng ước tính tổng mức thu nhập chịu thuế của cá nhân sau khi trừ giảm trừ gia cảnh chưa đến mức phải nộp thuế thì cá nhân có thu nhập làm cam kết (Cam kết 02/CK-TNCN - Theo mẫu tại Thông tư 92/2015/TT-BTC) gửi tổ chức trả thu nhập để tổ chức trả thu nhập làm căn cứ tạm thời chưa khấu trừ thuế thu nhập cá nhân.

- Người làm cam kết 02 bắt buộc phải có MST tại thời điểm làm cam kết.

Căn cứ vào cam kết của người nhận thu nhập, tổ chức trả thu nhập không khấu trừ thuế. Kết thúc năm tính thuế, tổ chức trả thu nhập vẫn phải tổng hợp danh sách và thu nhập của những cá nhân chưa đến mức khấu trừ thuế (vào mẫu ban hành kèm theo văn bản hướng dẫn về quản lý thuế) và nộp cho cơ quan thuế. Cá nhân làm cam kết phải chịu trách nhiệm về bản cam kết của mình, trường hợp phát hiện có sự gian lận sẽ bị xử lý theo quy định của Luật quản lý thuế.

c. Đối với cá nhân không cư trú

Thuế TNCN đối với thu nhập từ tiền lương, tiền công của cá nhân không cư trú được xác định bằng thu nhập chịu thuế từ tiền lương, tiền công nhân với thuế suất 20%.

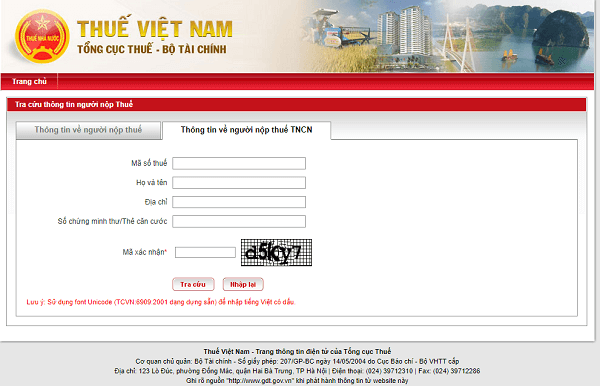

III. Tra cứu mã số thuế thu nhập cá nhân online

Bước 1: Truy cập vào đường link: http://tracuunnt.gdt.gov.vn/tcnnt/mstcn.jsp

Bước 2: Điền số Chứng minh nhân dân vào ô Chứng minh thư

Trang tra cứu mã số thuế TNCN

Bước 3: Điền mã xác nhận

Bước 4: Bấm vào ô Tra cứu rồi chờ và nhận kết quả trong giây lát.

IV. Hướng dẫn quyết toán thuế thu nhập cá nhân mới nhất

Văn bản pháp luật theo quy định cách làm quyết toán thuế thu nhập cá nhân năm 2019

- Thông tư 111/2013/TT-BTC ngày 15/08/2013 của Bộ Tài chính về Hướng dẫn thực hiện Luật thuế thu nhập cá nhân.

- Thông tư số 156/2013/TT-BTC ngày 06/11/20103 của Bộ Tài chính về hướng dẫn thi hành một số điều của Luật quản lý thuế. Luật sửa đổi, bổ sung một số điều của Luật quản lý thuế. Và Nghị định số 83/2013/NĐ-CP ngày 22/07/2013 của Chính Phủ.

- Thông tư 92/2015/TT-BTC về việc Hướng dẫn thực hiện thuế giá trị gia tăng và thuế thu nhập cá nhân đối với các nhân cư trú có hoạt động kinh doanh. Hướng dẫn thực hiện một số nội dung sửa đổi, bổ sung về thuế thu nhập cá nhân.

HƯỚNG DẪN CÁCH LÀM QUYẾT TOÁN THUẾ TNCN NĂM 2018 VÀ NĂM 2019

Việc đầu tiên các bạn cần nắm các đối tượng giải quyết toán thuế TNCN bao gồm:

| ĐỐI TƯỢNG | NGHĨA VỤ |

| Tổ chức, cá nhân chi trả thu nhập (Doanh nghiệp) | Quyết toán cho phần thu nhập mà doanh nghiệp đã chi trả trong năm |

| Cá nhân có thu nhập (Người lao động) | Quyết toán cho phần thu nhập mà mình đã được nhận trong năm |

| Mối quan hệ giữa người lao động và doanh nghiệp | Cá nhân có thể ủy quyền cho doanh nghiệp quyết toán thay cho mình nếu đủ điều kiện được ủy quyền theo quy định |

Chi tiết về đối tượng quyết toán thuế thu nhập cá nhân 2019 như sau:

1. Cá nhân có thu nhập từ tiền lương, tiền công

Cá nhân cư trú có thu nhập từ tiền lương, tiền công có trách nhiệm khai quyết toán thuế (QTT) nếu có số thuế phải thêm hoặc có số thuế nộp thừa đề nghị hoàn hoặc bù trừ thuế vào kỳ khai thuế tiếp theo, trừ các trường hợp sau:

- Cá nhân có số thuế phải nộp nhỏ hơn số thuế đã nộp mà không có yêu cầu hoàn thuế hoặc bù trừ thuế vào kỳ sau.

- Cá nhân có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ 03 tháng trở lên tại một đơn vị mà có thêm thu nhập vãng lai ở các nơi khác bình quân tháng trong năm không quá 10 triệu đồng đã được đơn vị trả thu nhập khấu trừ thuế tại nguồn theo tỷ lệ 10% nếu không có yêu cầu thì không quyết toán thuế đối với phần thu nhập này.

- Cá nhân được người sử dụng lao động mua bảo hiểm nhân thọ (trừ bảo hiểm hưu trí tự nguyện), bảo hiểm không bắt buộc khác có tích lũy về phí bảo hiểm mà người sử dụng lao động hoặc doanh nghiệp bảo hiểm đã khấu trừ thuế thu nhập cá nhân theo tỷ lệ 10% trên khoản tiền phí bảo hiểm tương ứng với phần người sử dụng lao động mua hoặc đóng góp cho người lao động theo hướng dẫn tại khoản 2 Điều 14 Thông tư số 92/2015/TT-BTC thì không phải quyết toán thuế đối với phần thu nhập này.

2. Tổ chức trả thu nhập từ tiền lương, tiền công

Tổ chức trả thu nhập từ tiền lương, tiền công không phân biệt có phát sinh khấu trừ thuế hay không phát sinh khấu trừ thuế có trách nhiệm khai quyết toán thuế và quyết toán thuế thay cho cá nhân có ủy quyền. Trường hợp tổ chức không phát sinh trả thu nhập từ tiền lương, tiền công trong năm 2015 thì không phải khai quyết toán thuế thu nhập cá nhân.

Tổ chức trả thuế thu nhập chia, tách, hợp nhất, sát nhập, chuyển đổi, giải thể hoặc phá sản theo quy định của Luật Doanh Nghiệp thì phải quyết toán thuế đối với số thuế thu nhập cá nhân đã khấu trừ chậm nhất là ngày thứ 45 (bốn mươi lăm) kể từ ngày chia, tách, hợp nhất, sát nhập, chuyển đổi, giải thể hoặc phá sản và cấp chứng từ khấu trừ thuế cho người lao động để làm cơ sở cho người lao động thực hiện quyết toán thuế TNCN.

- Trường hợp chuyển đổi loại hình doanh nghiệp mà bên tiếp cận kế thừa toàn bộ nghĩa vụ về thuế của doanh nghiệp trước chuyển đổi (như chuyển đổi loại hình doanh nghiệp từ Công ty TNHH sang Công ty cổ phần hoặc ngược lại; chuyển đổi doanh nghiệp 100% vốn Nhà nước thành Công ty cổ phần và các trường hợp khác theo quy định của pháp luật) thì doanh nghiệp trước chuyển đổi không phải khai quyết toán thuế đến thời điểm có quyết định về việc chuyển đổi doanh nghiệp và không cấp chứng từ khấu trừ thuế đối với người lao động được điều chuyển từ tổ chức cũ đến tổ chức mới, bên tiếp nhận thực hiện khai quyết toán thuế năm theo quy định.

- Trường hợp sau khi tổ chức lại doanh nghiệp, người lao động được điều chuyển từ tổ chức cũ đến tổ chức mới (tổ chức được hình thành sau khi tổ chức lại doanh nghiệp), cuối năm người lao động có quyền quyết toán thuế thì tổ chức cũ đã cấp cho người lao động để làm căn cứ tổng hợp thu nhập, số thuế đã khấu trừ và quyết toán thay cho người lao động.

- Riêng tổ chức trả thu nhập giải thuế, chấm dứt hoạt động có phát sinh trả thu nhập nhưng không phát sinh khấu trừ thuế thu nhập cá nhân thì tổ chức trả thu nhập không thực hiện quyết toán thuế thu nhập cá nhân, chỉ cung cấp cho cơ quan thuế danh sách cá nhân đã chi trả thu nhập trong năm (nếu có) theo Mẫu số 05/DS-TNCN ban hành kèm theo Thông tư số 92/2015/TT-BTC ngày 15/06/2015 của Bộ Tài chính chậm nhất là ngày thứ 45 kể từ ngày có quyết định về việc giải thể, chấm dứt hợp đồng.

a, Tính thu nhập bình quân tháng khi quyết toán thuế thu nhập cá nhân 2019

Tính thu nhập bình quân tháng bằng công thức sau:

Thu nhập bình quân tháng = (tổng thu nhập chịu thuế – tổng các khoản giảm trừ của cả năm)/ 12 tháng.

Đối với trường hợp cá nhân nước ngoài cư trú tại Việt Nam là công dân của quốc gia, vùng lãnh thổ đã ký kết Hiệp định tránh đánh thuế 2 lần và ngăn ngừa trốn lậu thuế thu nhập với Việt Nam thì nghĩa vụ nộp thuế TNCN sẽ được tính từ tháng đến Việt Nam, tức là được tính đủ theo tháng.

b, Hồ sơ quyết toán thuế thu nhập cá nhân 2019

Hồ sơ quyết toán thuế TNCN 2018, 2019 bao gồm:

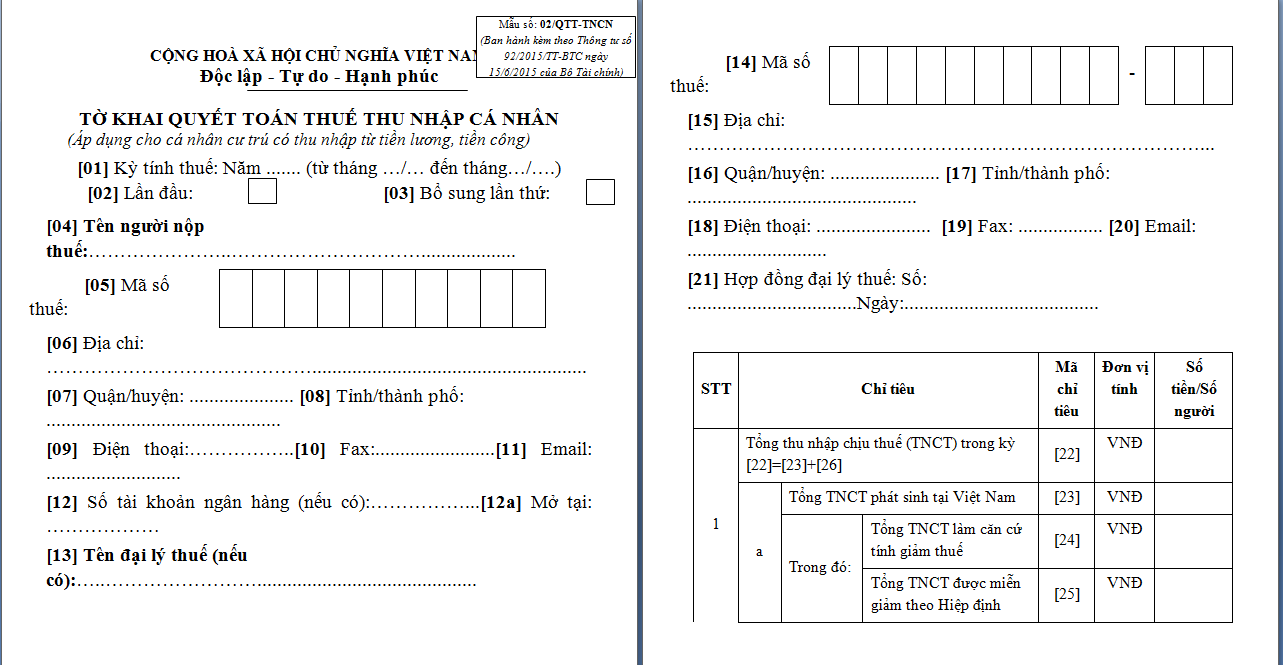

- Tờ khai quyết toán thuế theo mẫu số 02/QTT-TNCN (Mẫu theo thông tư 92/2015/TT-BTC).

Tờ khai quyết toán thuế theo mẫu số 02/QTT-TNCN (Mẫu theo thông tư 92/2015/TT-BTC)

Tờ khai quyết toán thuế theo mẫu số 02/QTT-TNCN (Mẫu theo thông tư 92/2015/TT-BTC) - Bản chụp chứng minh các chứng từ, bao gồm: thuế đã tạm nộp trong năm, thuế đã khấu trừ, thuế đã nộp ở nước ngoài (nếu có); các khoản đã đóng góp vào quỹ khuyến học, quỹ nhân đạo, quỹ từ thiện (nếu có).

- Nếu cá nhân nhận thu nhập từ đại sứ quán, lãnh sự quán, thu nhập từ nước ngoài hay các tổ chức quốc tế khác thì phải có tài liệu chứng minh.

Tùy thuộc vào từng đối tượng khác nhau mà nơi nộp hồ sơ quyết toán thuế TNCN sẽ không giống nhau. Vấn đề này đã được quy định rõ tại điểm c.2 khoản 3 Điều 21 Thông tư 92/2015/TT-BTC.

Ngoài ra, Tổ chức trả thu nhập (TCTTN) truy cập trang www.gdt.gov.vn hoặc tncnonline.com.vn để tải về một trong các phần mềm nộp hồ sơ khai thuế qua mạng iHTKK…

c, Thời hạn nộp hồ sơ quyết toán thuế thu nhập cá nhân

Tổ chức trả thu nhập và cá nhân thuộc diện khai quyết toán thuế (QTT) nộp hồ sơ quyết toán thuế chậm nhất là ngày thứ 90 kể từ ngày kết thúc năm dương lịch.

Trường hợp cá nhân cư trú là người nước ngoài kết thúc hợp đồng làm việc tại Việt Nam nhưng trước khi xuất cảnh phải làm thủ tục quyết toán thuế với Cơ quan thuế thì thời hạn nộp hồ sơ quyết toán thuế thu nhập cá nhân trong trường hợp này chậm nhất là ngày thứ 45 (bốn mươi lăm) kể từ ngày cá nhân xuất cảnh.

d, Địa điểm nộp hồ sơ quyết toán thuế TNCN dành cho TCTTN

Nơi nộp hồ sơ quyết toán thuế thu nhập cá nhân năm 2019 đối với tổ chức trả thu nhập từ tiền lương, tiền công thực hiện theo hướng dẫn tại điểm c, khoản 1, Điều 16 Thông tư số 156/2013/TT-BTC.

Tổ chức trả thu nhập (TCTTN) nộp hồ sơ tại Cục thuế hoặc Chi cục Thuế trực tiếp quản lý tổ chức:

- TCTTN là cơ sở sản xuất, kinh doanh nộp hồ sơ khai thuế tại Cơ quan thuế trực tiếp quản lý.

- TCTTN là cơ quan Trung ương; cơ quan thuộc, trực thuộc Bộ, ngành, UBND cấp tỉnh; cơ quan cấp tỉnh nộp hồ sơ khai thuế tại Cục Thuế nơi tổ chức đóng trụ sở chính.

- TCTTN là cơ quan thuộc, trực thuộc UBND cấp huyện; cơ quan cấp huyện nộp hồ sơ khai thuế tại Chi cục thuế nơi tổ chức đóng trụ sở chính.

- TCTTN là các cơ quan ngoại giao, tổ chức quốc tế, văn phòng đại diện của các tổ chức nước ngoài nộp hồ sơ khai thuế tại Cục Thuế nơi tổ chức đóng trụ sở chính.

e, Địa điểm nộp hồ sơ quyết toán thuế dành cho cá nhân

Theo hướng dẫn tại điểm c, khoản 3, Điều 21 Thông tư số 92/2015/TT-BTC ngày 15/06/2015 của Bộ Tài Chính thì nơi nộp hồ sơ quyết toán của cá nhân cư trú có thu nhập từ tiền lương, tiền công như sau:

- Cá nhân có thu nhập từ tiền lương, tiền công trực tiếp khai thuế thì nơi nộp hồ sơ quyết toán thuế TNCN là cục Thuế nơi cá nhân nộp hồ sơ khai thuế trong năm.

- Cá nhân đang tính giảm trừ gia cảnh cho bản thân tại tổ chức trả thuu nhập nào thì nộp hồ sơ quyết toán tại cơ quan thuế trực tiếp quản lý tổ chức trả thu nhập đó.

- Trường hợp cá nhân cơ thay đổi nơi làm việc và tại tổ chức trả thu nhập cuối cùng có tính giảm trừ gia cảnh cho bản thân thì nộp hồ sơ quyết toán thuế tại cơ quan thuế quản lý tổ chức trả thu nhập cuối cùng.

Cá nhân nộp hồ sơ quyết toán thuế tại Chi cục Thuế nơi cá nhân cư trú (nơi đăng ký thường trú hoặc tạm trú) bao gồm:

- Cá nhân có thay đổi nơi làm việc và tại tổ chức trả thu nhập cuối cùng không tính giảm trừ gia cảnh cho bản thân.

- Cá nhân chưa tính giảm trừ gia cảnh cho bản thân ở bất kỳ tổ chức trả thu nhập nào.

- Cá nhân không ký hợp đồng lao động, hoặc ký hợp đồng lao động dưới 03 tháng, hoặc ký hợp đồng cung cấp dịch vụ có thu nhập tại một nơi hoặc nhiều nơi đã khấu trừ 10%.

- Cá nhân trong năm có thu nhập từ tiền lương, tiền công tại một nơi hoặc có nhiều nơi nhưng tại thời điểm quyết toán không làm việc tại tổ chức trả thu nhập nào.

V. Các trường hợp được miễn thuế TNCN

Bên cạnh các khoản thu nhập tính thuế, Điều 4 Luật Thuế thu nhập cá nhân, Điều 4 Nghị định 65/2013/NĐ-CP được sửa đổi, bổ sung tại Nghị định 91/2014/NĐ-CP, còn quy định các khoản thu nhập được miễn thuế thu nhập cá nhân, cụ thể:

- Thu nhập từ chuyển nhượng bất động sản (BĐS) giữa vợ với chồng; cha đẻ, mẹ đẻ với con đẻ…;

- Thu nhập từ chuyển nhượng nhà ở, quyền sử dụng đất (QSDĐ) ở và tài sản gắn liền với đất ở của cá nhân trong trường hợp cá nhân chỉ có một nhà ở, đất ở duy nhất;

- Thu nhập từ giá trị QSDĐ của cá nhân được Nhà nước giao đất;

- Thu nhập từ nhận thừa kế, quà tặng là BĐS giữa vợ với chồng; cha đẻ, mẹ đẻ với con đẻ,…;

- Phần tiền lương làm việc ban đêm, làm thêm giờ được trả cao hơn so với tiền lương làm việc ban ngày, làm trong giờ theo quy định của pháp luật;

- Thu nhập từ lãi tiền gửi tại tổ chức tín dụng, lãi từ hợp đồng bảo hiểm nhân thọ;

Theo thông tin trước đó, có một số ý kiến đề xuất đánh thuế TNCN với lãi tiền gửi tiết kiệm, tuy nhiên Bộ Tài chính khẳng định trước mắt chưa thu thuế thu nhập cá nhân đối với trường hợp này.

VI. Các khoản thu nhập không chịu thuế TNCN

Bên cạnh các khoản giảm trừ gia cảnh được khấu trừ khi tính thuế thu nhập cá nhân thì các khoản sau cũng không chịu thuế TNCN

- Tiền ăn giữa ca, ăn trưa: Theo khoản 4 Điều 22 Thông tư 26/2016/TT-BLĐTBXH là không được vượt quá 730.000 đồng/người/tháng.

- Phụ cấp điện thoại: Thực hiện theo quy chế của Công ty

- Phụ cấp trang phục: Theo khoản 2.7 Điều 4 Thông tư 96/2015/TT-BTC, không quá 5.000.000 đồng/người/năm

- Tiền công tác phí: Thực hiện theo quy chế của Công ty: Công văn 1166/TCT-TNCN

- Thu nhập từ phần tiền lương, tiền công làm việc ban đêm, làm thêm giờ được trả cao hơn so với tiền lương, tiền công làm việc ban ngày, làm việc trong giờ: Theo điểm i khoản 1 Điều 3 Thông tư 111/2013/TT-BTC

- Các khoản bảo hiểm bắt buộc: Bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp và bảo hiểm nghề nghiệp trong một số lĩnh vực đặc biệt: Thông tư 92/2015/TT-BTC

Ngoài ra còn có các khoản trợ cấp khác không tính vào thu nhập chịu thuế TNCN như: Trợ cấp thôi việc, trợ cấp mất việc làm; Trợ cấp thất nghiệp; Trợ cấp hưu trí một lần…

VII. Kết luận

Trên đây là những thông tin về Thuế thu nhập cá nhân, cách tính thuế thu nhập cá nhân, cách quyết toán, tra cứu mã số thuế thu nhập cá nhân… Mong rằng tất cả những thông tin trên hữu ích với bạn. Theo dõi123job với những bài viết khác nhé!

Bài viết nhiều người đọc

Giá vốn hàng bán là gì? Các phương pháp tính giá vốn hàng bán chuẩn nhất

Mẫu biên bản làm việc chuyên nghiệp và được lưu hành rộng rãi nhất

Hướng dẫn cách đăng ký mã số thuế cá nhân online cực đơn giản và chi tiết!

Những mẫu giấy biên nhận tiền chuẩn chỉnh và thông dụng nhất

Bật mí thủ tục mua hóa đơn đỏ và những rủi ro không đoán trước!

Công nợ là gì? Đâu là cách quản lý và thu hồi công nợ hiệu quả?

Quyết toán là gì? Tất tần tật những điều bạn cần biết về quyết toán

Mã số thuế cá nhân là gì và những lợi ích không thể bỏ qua

123job.vn - Trao cơ hội cho hàng triệu người với những công việc mơ ước với môi trường làm việc chuyên nghiệp và mức lương tốt nhất.

Với sứ mệnh: Cung cấp các thông tin việc làm, review công ty hấp dẫn, dịch vụ tư vấn tuyển dụng xác thực và chất lượng cho nhà tuyển dụng và người lao động, chúng tôi luôn tận tâm tận lực, không ngừng sáng tạo nhằm đem lại chất lượng dịch vụ hàng đầu, giúp tất cả mọi người có được một công việc phù hợp nhất.

Tự hào: Là trang tuyển dụng uy tín, là cầu nối của hàng triệu người tìm việc và nhà tuyển dụng.

- Luôn chủ động và sáng tạo, lấy công nghệ làm nền tảng cốt lõi để phát triển dịch vụ.

- Chuyên nghiệp & tận tâm với khách hàng và người tìm việc bằng những dịch vụ tốt nhất.

- Làm việc chính trực, tuân thủ các nguyên tắc đạo đức, không vụ lợi cá nhân và luôn đặt lợi ích của công ty lên hàng đầu.

Nếu bạn đang muốn kết nối với những nhà tuyển dụng uy tín hàng đầu Việt Nam, đừng ngần ngại hãy TẠO CV NGAY để tăng gấp 5 lần cơ hội có được công việc với mức lương tốt nhất nhé!