Hướng dẫn lập báo cáo tài chính và những lưu ý khi nộp báo cáo tài chính

Báo cáo tài chính là văn bản quan trọng để những người sử dụng đưa ra các quyết định liên quan đến doanh nghiệp. Trước khi tìm hiểu cách lập BCTC bạn cần hiểu khái niệm của nó là gì, gồm những mục gì, thời hạn nộp lúc nào...sẽ được bài viết tiết lộ ngay.

I. Báo cáo tài chính là gì?

Báo cáo tài chính được thể hiện thông qua hệ thống các bảng biểu mô tả thông tin về tình hình tài chính, kinh doanh và các luồng tiền lưu thông trong doanh nghiệp. Thông qua báo cáo tài chính, tình hình tài sản, vốn chủ sở hữu, nợ phải trả, kết quả kinh doanh… được tổng hợp lại một cách cụ thể nhất. Hay theo một số nhận định, báo cáo tài chính là một phương tiện hữu hiệu nhằm trình bày khả năng sinh lời và thực trạng tài chính doanh nghiệp tới những người quan tâm (chủ DN nhà đầu tư, nhà cho vay, cơ quan thuế và các cơ quan chức năng…).

Tất cả các công ty trực thuộc ngành hay các thành phần kinh tế đều phải lập và trình bày báo cáo tài chính năm theo Luật của cơ quan thuế. Bên cạnh đó, các công ty hay tổng công ty có các đơn vị trực thuộc còn phải thực hiện lập báo cáo tài chính tổng hợp hay báo cáo tài chính hợp nhất vào cuối kỳ kế toán năm dựa trên báo cáo tài chính của các đơn vị trực thuộc. Có thể kể đến một số báo cáo tài chính của các công ty, tập đoàn tiêu biểu như báo cáo tài chính của Vinamilk, báo cáo tài chính của Vingroup, báo cáo tài chính của Vietinbank, báo cáo tài chính Vietcombank, báo cáo tài chính Bidv… Và ngoài tiếng Việt, báo cáo tài chính còn được lập và trình bày dưới hình thức bằng tiếng Anh.

Để hiểu rõ về báo cáo tài chính bạn cần nắm rõ những thông tin cơ bản và những vấn đề xoay quanh báo cáo tài chính:

- Báo cáo tài chính là gì, các loại báo cáo tài chính

- Báo cáo tài chính gồm những gì, cách lập báo cáo tài chính

- Báo cáo tài chính theo thông tư 200

- Báo cáo tài chính theo thông tư 133

- Báo cáo tài chính 2017

- Báo cáo tài chính tiếng anh

- Báo cáo tài chính dưới góc nhìn của warren buffett

- Kiểm toán báo cáo tài chính

- Báo cáo tài chính hợp nhất

- Báo cáo tài chính năm 2017 làm theo thông tư nào

- Thời hạn nộp báo cáo tài chính năm 2019

- Nộp báo cáo tài chính theo thông tư 133

- Cách lập báo cáo tài chính theo thông tư 200

- Làm báo cáo tài chính bằng excel cực nhanh

- Cách làm báo cáo tài chính trên phần mềm htkk

- So sánh tóm tắt chuẩn mực báo cáo tài chính quốc tế (ifrs) và chuẩn mực kế toán việt nam (vas)

- Tra cứu báo cáo tài chính của doanh nghiệp

- Giá trị tài sản ròng trong báo cáo tài chính

- Hướng dẫn nộp báo cáo tài chính qua mạng

II. Báo cáo tài chính gồm những gì?

1. Theo thông tư 200/2014/TT-BTC

Tại Điều 100 của thông tư 200/2014/TT-BTC có quy định về hệ thống báo cáo tài chính của doanh nghiệp:

Báo cáo tài chính năm gồm:

- Bảng cân đối kế toán Mẫu số B 01 - DN

- Báo cáo kết quả hoạt động kinh doanh Mẫu số B 02 - DN

- Báo cáo lưu chuyển tiền tệ Mẫu số B 03 - DN

- Bản thuyết minh Báo cáo tài chính Mẫu số B 09 - DN

Báo cáo tài chính giữa niên độ dạng đầy đủ, gồm:

- Bảng cân đối kế toán giữa niên độ Mẫu số B 01a – DN

- Báo cáo kết quả hoạt động kinh doanh giữa niên độ Mẫu số B 02a – DN

- Báo cáo lưu chuyển tiền tệ giữa niên độ Mẫu số B 03a – DN

- Bản thuyết minh Báo cáo tài chính chọn lọc Mẫu số B 09a – DN

Báo cáo tài chính giữa niên độ dạng tóm lược, gồm:

- Bảng cân đối kế toán giữa niên độ Mẫu số B 01b – DN

- Báo cáo kết quả hoạt động kinh doanh giữa niên độ Mẫu số B 02b – DN

- Báo cáo lưu chuyển tiền tệ giữa niên độ Mẫu số B 03b – DN

- Bản thuyết minh Báo cáo tài chính chọn lọc Mẫu số B 09a – DN

2. Theo quyết định 48/QĐ-BTC

Tại phần thứ ba, mục I, Điểm 3 theo quyết định 48/QĐ-BTC về hệ thống báo cáo tài chính của doanh nghiệp vừa và nhỏ có quy định rõ ràng như sau:

Báo cáo bắt buộc:

- Bảng Cân đối kế toán: Mẫu số B 01 – DNN

- Báo cáo Kết quả hoạt động kinh doanh: Mẫu số B 02 – DNN

- Bản Thuyết minh báo cáo tài chính: Mẫu số B 09 – DNN

- Báo cáo tài chính gửi cho cơ quan thuế phải lập và gửi thêm phụ biểu sau

- Bảng Cân đối tài khoản: Mẫu số F 01- DNN

Báo cáo không bắt buộc mà khuyến khích lập:

- Báo cáo Lưu chuyển tiền tệ: Mẫu số B03-DNN

Ngoài ra, để phục vụ yêu cầu quản lý, chỉ đạo, điều hành hoạt động sản xuất, kinh doanh, các doanh nghiệp có thể lập thêm các báo cáo tài chính chi tiết khác.

Báo cáo tài chính quy định cho các Hợp tác xã

- Bảng Cân đối tài khoản: Mẫu số B01 – DNN/HTX

- Báo cáo Kết quả hoạt động kinh doanh: Mẫu số B02 – DNN

- Bản Thuyết minh báo cáo tài chính: Mẫu số B09 – DNN/HTX

III. Ý nghĩa của thuyết minh báo cáo tài chính

Sau khi đã hiểu rõ về khái niệm cũng như những mục cần có trong báo cáo tài chính, tiếp theo bài viết sẽ hé mở ý nghĩa bảng thuyết minh báo cáo tài chính. Với mục đích giải thích và bổ sung thông tin về tình hình tài chính, sản xuất - kinh doanh và kết quả kinh doanh của doanh nghiệp trong kỳ báo cáo. Báo cáo tài chính có thể giải thích rõ ràng hơn, chi tiết hơn các loại báo cáo khác. Đối với các nhà đầu tư, báo cáo tài chính giúp họ nắm bắt được tình hình thực tế của công ty, doanh nghiệp một cách rõ ràng và chính xác.

IV. Cách lập báo cáo tài chính

Dưới đây là hướng dẫn lập báo cáo tài chính theo thông tư 200/2014/TT-BTC giúp kế toán trình bày và lập báo cáo quý, năm đúng theo chuẩn mực và chế độ hiện hành. Nhưng trước đó bạn nên nắm rõ trong lòng bàn tay những nguyên tắc cần tuân thủ khi lập báo cáo tài chính.

1. Các nguyên tắc cần tuân thủ

Các kế toán khi lập Báo cáo tài chính phải thực hiện phân loại lại tài sản và nợ phải trả được xác định là dài hạn trong kỳ trước nhưng có thời gian đáo hạn còn lại không quá 12 tháng hoặc một chu kỳ sản xuất, kinh doanh thông thường kể từ thời điểm báo cáo thành ngắn hạn đúng theo quy định tại Điều 102 Thông tư 200/2014/TT-BTC. Vì vậy kế toán cần phải tiến hành phân loại chi tiết theo nguyên tắc trình bày báo cáo tài chính.

a. Nguyên tắc kế toán dồn tích

Ngoại trừ các thông tin liên quan đến sự lưu thông các luồng tiền, các công ty, doanh nghiệp phải lập báo cáo tài chính theo nguyên tắc kế toán dồn tích. Cơ sở của nguyên tắc này dựa trên các giao dịch và sự kiện được ghi nhận vào thời điểm phát sinh, không căn cứ vào thời điểm thực thu, thực chi tiền và được ghi nhận vào sổ kế toán và báo cáo tài chính của các kỳ kế toán liên quan.

b. Nguyên tắc doanh nghiệp đang hoạt động liên tục

Giả định đặt ra khi lập báo cáo tài chính là các doanh nghiệp đang hoạt động liên tục và vẫn tiếp tục kinh doanh trong ngắn hạn, trừ một số trường hợp sau: doanh nghiệp có ý định hoặc buộc phải ngừng hoạt động vì một số lý do, doanh nghiệp phải thu hẹp đáng kể quy mô hoạt động. Nếu báo cáo tài chính không được lập dựa trên cơ sở đã nêu thì khi lập báo cáo cần nêu rõ sự kiện cơ sở và lý do khiến doanh nghiệp không được coi là hoạt động liên tục.

c. Nguyên tắc tập hợp và trọng yếu

Theo nguyên tắc này, các phần, các mục trọng yếu phải được tách ra và trình bày riêng trong báo cáo tài chính, những mục còn lại không trọng yếu sẽ được tập hợp lại và hình thành nên một mục lớn có tính chất chung. Hơn thế nữa, các thông tin không có tính chất trọng yếu trong báo cáo tài chính thì doanh nghiệp không cần tuân thủ theo các quy định chuẩn mực kế toán cụ thể về trình bày báo cáo tài chính

d. Các khoản mục trong báo cáo tài chính phải nhất quán

Nguyên tắc nhất quán được áp dụng trong việc trình bày và phân loại các khoản mục trong báo cáo tài chính, trừ một số trường hợp sau:

- Bản chất hoạt động của các doanh nghiệp có sự thay đổi đáng kể hoặc khi xem xét lại các việc trình bày báo cáo tài chính nhận thấy rằng cần phải thay đổi để các giao dịch và sự kiện có thể được trình bày một cách hợp lý hơn.

- Có sự thay đổi trong việc trình bày được yêu cầu từ một chuẩn mực kế toán khác

e. Nguyên tắc bù trừ

Tài sản và nợ phải trả phải được trình bày riêng biệt; Chỉ thực hiện bù trừ khi tài sản và nợ phải trả liên quan đến cùng một đối tượng, có vòng quay nhanh, phát sinh từ các giao dịch và sự kiện cùng loại.

Bên cạnh đó, đơn vị cấp trên phải thực hiện loại trừ tất cả số dư của các khoản mục phát sinh từ các giao dịch nội bộ giữa đơn vị cấp trên và đơn vị cấp dưới, giữa các đơn vị cấp dưới với nhau (bù trừ doanh thu, thu nhập khác và chi phí). Việc này áp dụng khi lập Bảng cân đối kế toán tổng hợp giữa các đơn vị cấp trên và đơn vị cấp dưới trực thuộc không có tư cách pháp nhân.

- Được bù trừ theo quy định tại một chuẩn mực kế toán khác

- Một số giao dịch ngoài hoạt động sản xuất kinh doanh thông thường của doanh nghiệp thì được bù trừ khi nhận giao dịch và trình bày báo cáo tài chính.

f. Nguyên tắc có thể so sánh

Giữa các kỳ kế toán, theo nguyên tắc có thể so sánh, trong các báo cáo tài chính như bảng cân đối kế toán, báo cáo kết quả hoạt động kinh doanh, báo cáo lưu chuyển tiền tệ các số liệu phải được trình bày trên cơ sở có thể so sánh giữa các kỳ báo cáo.

Để giúp người đọc hiểu và nắm rõ tình hình tài chính của doanh nghiệp, các thông tin trọng yếu phải được giải trình rõ

Doanh nghiệp không phải trình bày các chỉ tiêu không có số liệu trên bảng cân đối kế toán. Doanh nghiệp không được phép thay đổi mã số các chỉ tiêu mà chỉ được phép chủ động đánh lại số thứ tự

2. Các bước lập báo cáo tài chính

Không chỉ các kế toán viên thông thường như kế toán thuế, kế toán tổng hợp, kế toán ngân hàng hay kế toán quản trị mà cả những người kỳ cựu như kế toán trưởng đôi khi vẫn gặp rắc rối trong các bước lập báo cáo tài chính. Vậy nên bài viết sẽ cung cấp cho bạn các bước và cách lập BCTC hiệu quả nhất. Báo cáo tài chính có thể lập bằng excel, đây là cách làm nhanh nhất với các loại báo cáo tài chính thường gặp.Nhưng trước tiên bạn cần biết những công việc cần làm để lập báo cáo tài chính sau đây:

- Tập hợp chứng từ phát sinh trong năm tài chính, kiểm tra đối chiếu chứng từ tập hợp được với các báo cáo thuế đã kê khai theo định kỳ đã nộp cho cơ quan thuế (nội dung kê khai đúng hay sai, thiếu hóa đơn…)

- So với quyết định 15/2006/QĐ-BTC thì hệ thống tài khoản trong thông tư 200/2014/TT-BTC có sự thay đổi đáng kể nên theo hướng dẫn tại điều 126 của thông tư 200/2014/TT-BTC cần có sự chuyển đổi số dư

- Theo quy định rà soát các bút toán, hạch toán chứng từ hằng tháng. Về doanh thu, doanh thu bán hàng, doanh thu hoạt động tài chính, thu nhập khác cần lưu ý phân biệt rõ. Về chi phí, phân biệt rõ và ghi chép chính xác vào các khoản mục giá vốn, chi phí bán hàng, chi phí quản lý, chi phí hoạt động tài chính, chi phí khác

- Tài sản và nợ phải trả trên Bảng cân đối kế toán phải được trình bày thành ngắn hạn và dài hạn, cần phân loại hai tài khoản này theo quy định. Được phân loại là ngắn hạn khi tài sản hoặc nợ phải trả có thời gian đáo hạn từ 12 tháng trở xuống. Những tài sản và nợ còn lại được coi là dài hạn

- Cơ sở lập và trình bày Báo cáo tài chính và các chính sách kế toán cụ thể được chọn và áp dụng đối với các giao dịch và các sự kiện quan trọng phải được thể hiện rõ trong bảng thuyết minh Báo cáo tài chính của doanh nghiệp. Các thông tin phải được trình bày theo quy định của các chuẩn mực kế toán

- Các báo cáo kỳ trước như bảng cân đối kế toán, báo cáo kết quả hoạt động kinh doanh, báo cáo lưu chuyển tiền tệ, bảng thuyết minh báo cáo tài chính sẽ là căn cứ để lập báo cáo tài chính bên cạnh việc dựa vào những thông tin ở sổ kế toán tổng hợp, sổ kế toán chi tiết các tài khoản và các tài liệu kế toán chi tiết khác.

3. Hướng dẫn ghi các chỉ tiêu trên báo cáo tài chính

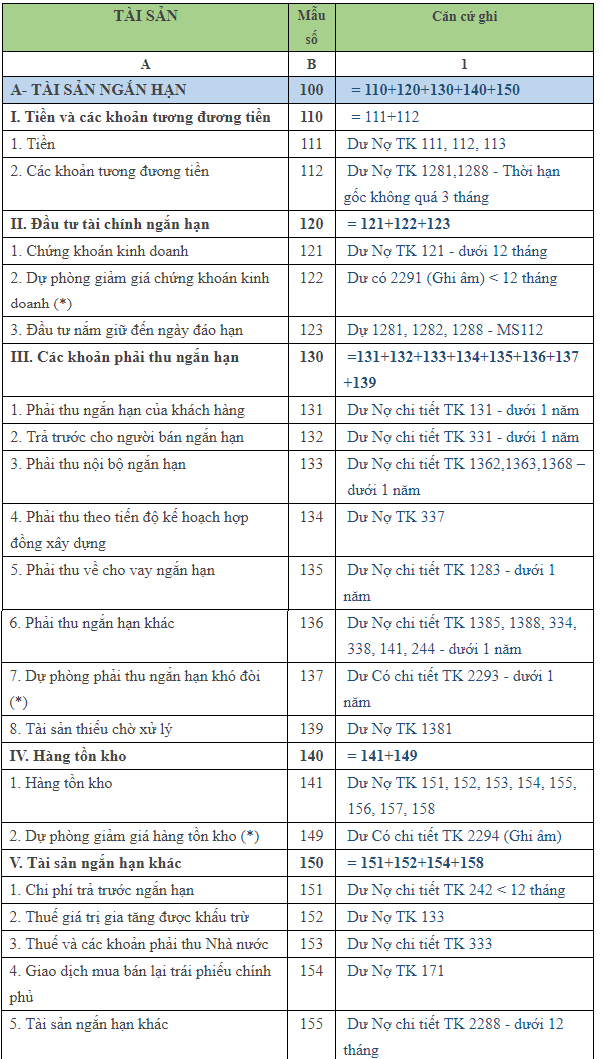

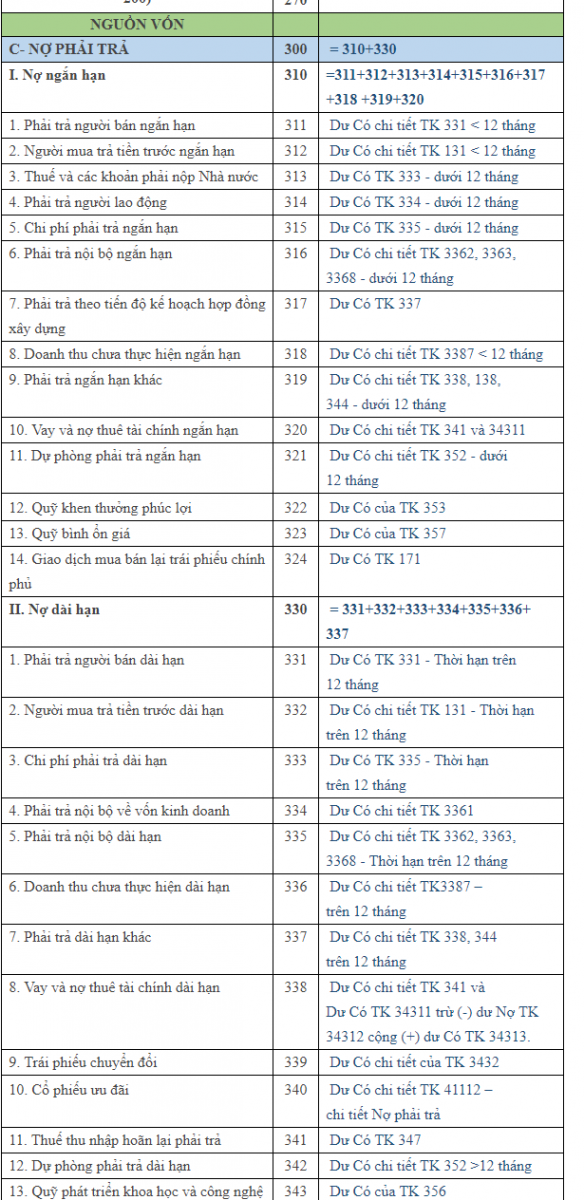

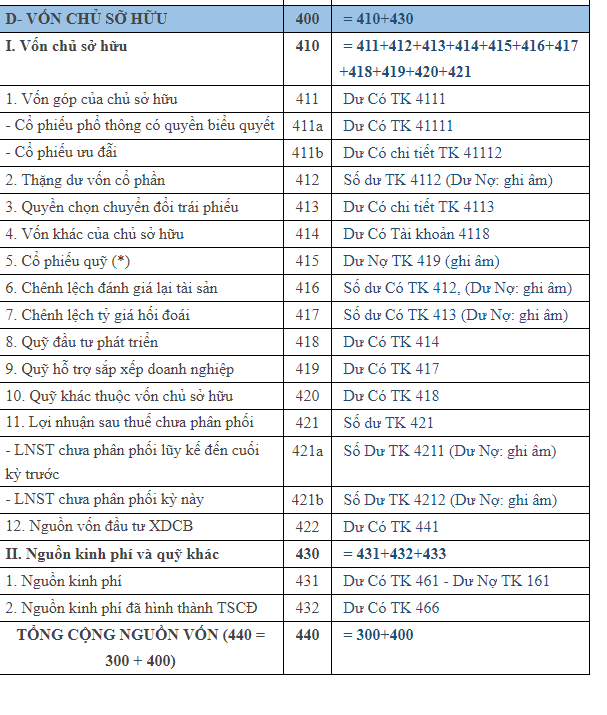

- Hướng dẫn ghi các chỉ tiêu trên bảng cân đối kế toán

Hướng dẫn ghi các chỉ tiêu trên bảng cân đối kế toán

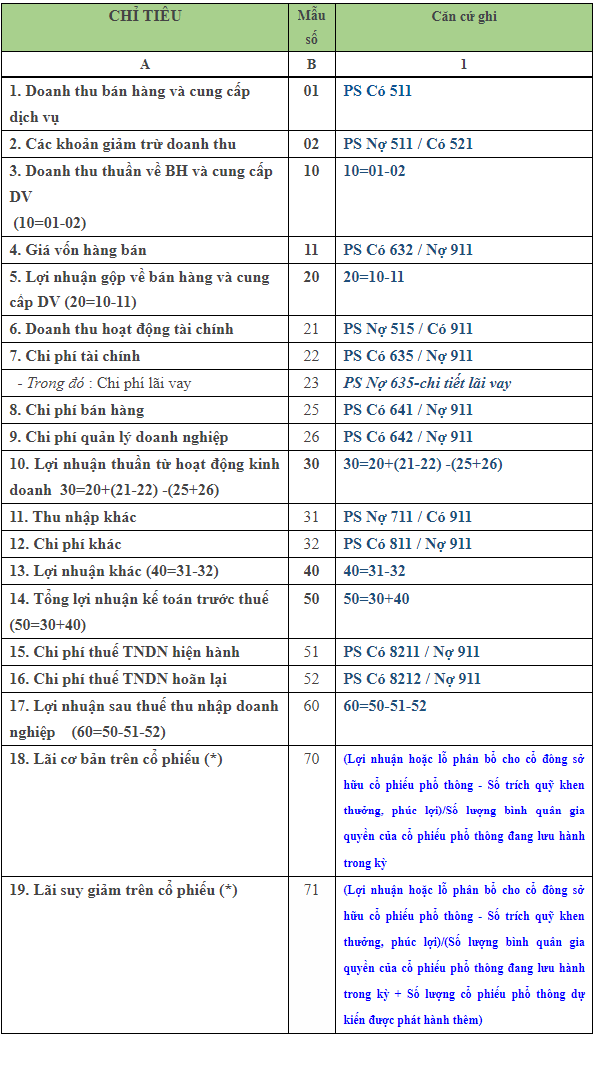

- Hướng dẫn ghi các chỉ tiêu trên báo cáo kết quả hoạt động kinh doanh

Hướng dẫn ghi các chỉ tiêu trên báo cáo kết quả hoạt động kinh doanh

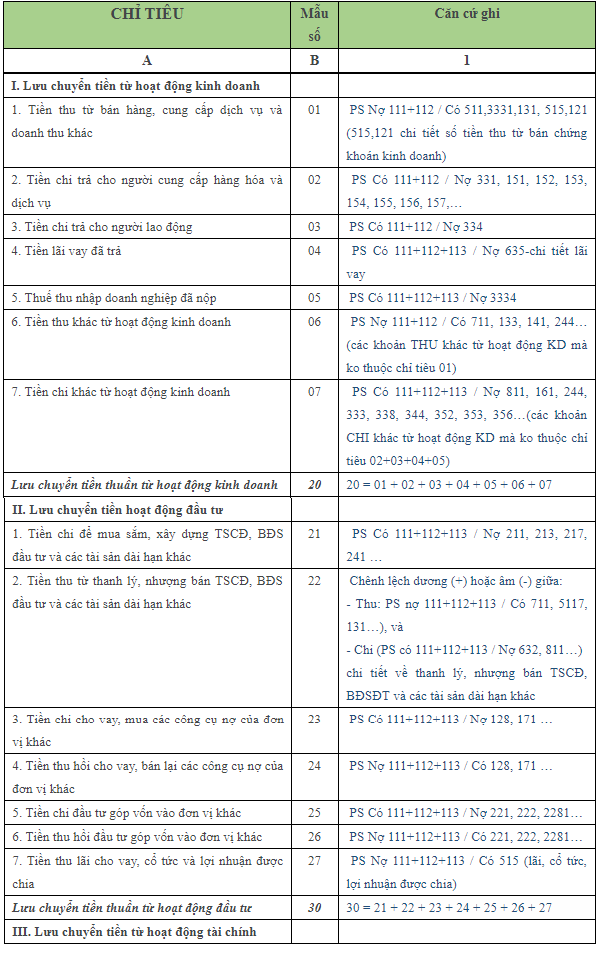

- Hướng dẫn ghi các chỉ tiêu trên báo cáo lưu chuyển tiền tệ (phương pháp trực tiếp)

Hướng dẫn ghi các chỉ tiêu trên báo cáo lưu chuyển tiền tệ (phương pháp trực tiếp)

V. Nộp báo cáo tài chính

1. Cách nộp báo cáo tài chính

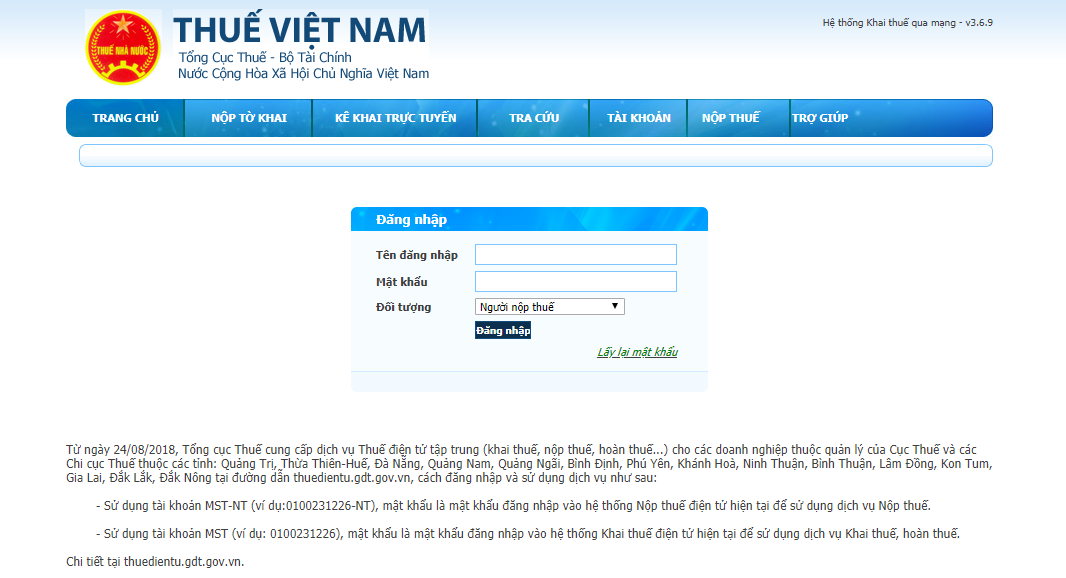

Bước 1: Truy cập vào website Link

Bước 2: Sau đó chọn “Đăng nhập”

- Tên đăng nhập: Doanh nghiệp gõ mã số thuế của đơn vị mình, Ví dụ: 1000768656

- Mật khẩu: Đánh mật khẩu mà mình đã cài từ trước vào, Ví dụ: abcxyz

- Đối tượng: Kích chọn “người nộp thuế”

- Chọn “Đăng nhập”

Sau đó màn hình sẽ hiện ra

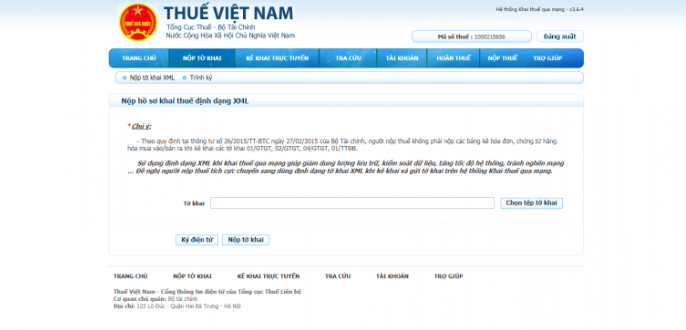

Bước 3: Chọn “Nộp tờ khai”

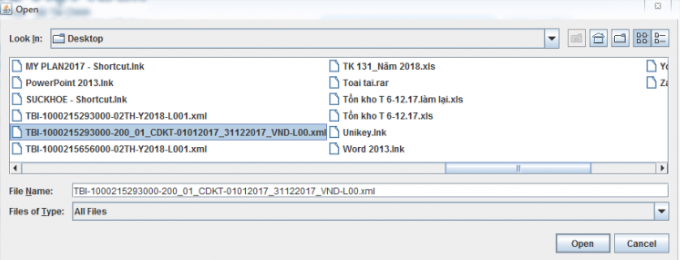

Bước 4: Chọn “Chọn tệp tờ khai”

- Chọn đến file XML vừa kết xuất được

- Chọn “Open”

- Chọn “Ký điện tử”

- Nhập mã pin của token vào Ví dụ: 1569809

- Sau khi hệ thống báo“Ký điện tử thành công” thì chọn “Nộp tờ khai”

Kiểm tra xem tờ khai đã gửi được chưa

- Chọn “Tra cứu”

- Chọn đến trang gửi gần đây nhất

Ví dụ:

Khi cột cuối cùng có thông báo “Cơ quan thuế chấp nhận hồ sơ khai thuế điện tử của NNT” thì khi đó hồ sơ đã gửi thành công.

2. Thời hạn nộp báo cáo tài chính

a. Đối với doanh nghiệp nhà nước

Doanh nghiệp trực thuộc nhà nước thời hạn nộp báo cáo tài chính được quy định như sau:

- Sau 20 ngày đối với báo cáo quý, kể từ ngày kết thúc quý.

- Sau 30 ngày đối với báo cáo năm, kể từ sau ngày kết thúc năm tài chính.

Các tổng công ty, thời hạn gửi báo cáo tài chính:

- Sau 45 ngày đối với báo cáo quý, kể từ ngày kết thúc quý.

- Sau 90 ngày đối với báo cáo năm, kể từ ngày kết thúc năm tài chính.

Các đơn vị kế toán trực thuộc, nộp báo cáo tài chính quý, năm cho đơn vị kế toán cấp trên theo thời hạn do đơn vị cấp trên quy định.

Các doanh nghiệp tư nhân, các công ty hợp danh, thời hạn nộp báo cáo tài chính là sau 30 ngày, kể từ ngày kết thúc năm tài chính.

b. Đối với các loại doanh nghiệp khác

- Doanh nghiệp tư nhân, doanh nghiệp hợp danh, thời hạn nộp báo cáo tài chính năm là ngày 30 tính từ ngày kết thúc năm tài chính. Cụ thể với kỳ kế toán năm từ 01.01 đến 31.12 thì doanh nghiệp phải nộp báo cáo tài chính trước ngày 30.01 của năm tiếp theo

- Các doanh nghiệp khác: thời hạn nộp báo cáo tài chính năm là ngày 90 tính từ ngày kết thúc năm tài chính. Cụ thể với kỳ kế toán năm từ 01.01 đến 31.12 thì doanh nghiệp phải nộp báo cáo tài chính trước ngày 30.03 của năm tiếp theo

3. Nộp báo cáo tài chính ở đâu

Theo thông tư số 200/2014/TT-BTC của Bộ Tài chính, ở Điều 110 quy định hướng dẫn về Chế độ kế toán doanh nghiệp, địa điểm nộp báo cáo tài chính năm và quý như sau:

- Đối với doanh nghiệp nhà nước và doanh nghiệp có vốn đầu tư nước ngoài nộp báo cáo tài chính tại cơ quan tài chính, cơ quan thuế, cơ quan thống kê, doanh nghiệp cấp trên, cơ quan đăng ký kinh doanh

- Đối với các doanh nghiệp khác, báo cáo tài chính nộp ở cơ quan thuế, cơ quan thống kê, doanh nghiệp cấp trên, cơ quan đăng ký kinh doanh

Vậy bài viết đã đến lúc kết thúc, cảm ơn bạn đã theo dõi đến tận cuối cùng. Liệu khái niệm về báo cáo tài chính có giúp bạn dễ dàng hình dung hơn không? Hay cách lập báo cáo tài chính có giúp bạn dễ dàng hơn khi lập và trình bày báo cáo không? Và bạn cũng nên đặc biệt chú ý về thời gian, địa điểm cũng như cách thức nộp báo cáo tài chính nhé. Hẹn gặp lại trong bài viết tới.

Bài viết nhiều người đọc

Giá vốn hàng bán là gì? Các phương pháp tính giá vốn hàng bán chuẩn nhất

Mẫu biên bản làm việc chuyên nghiệp và được lưu hành rộng rãi nhất

Hướng dẫn cách đăng ký mã số thuế cá nhân online cực đơn giản và chi tiết!

Những mẫu giấy biên nhận tiền chuẩn chỉnh và thông dụng nhất

Bật mí thủ tục mua hóa đơn đỏ và những rủi ro không đoán trước!

Công nợ là gì? Đâu là cách quản lý và thu hồi công nợ hiệu quả?

Quyết toán là gì? Tất tần tật những điều bạn cần biết về quyết toán

Mã số thuế cá nhân là gì và những lợi ích không thể bỏ qua

123job.vn - Trao cơ hội cho hàng triệu người với những công việc mơ ước với môi trường làm việc chuyên nghiệp và mức lương tốt nhất.

Với sứ mệnh: Cung cấp các thông tin việc làm, review công ty hấp dẫn, dịch vụ tư vấn tuyển dụng xác thực và chất lượng cho nhà tuyển dụng và người lao động, chúng tôi luôn tận tâm tận lực, không ngừng sáng tạo nhằm đem lại chất lượng dịch vụ hàng đầu, giúp tất cả mọi người có được một công việc phù hợp nhất.

Tự hào: Là trang tuyển dụng uy tín, là cầu nối của hàng triệu người tìm việc và nhà tuyển dụng.

- Luôn chủ động và sáng tạo, lấy công nghệ làm nền tảng cốt lõi để phát triển dịch vụ.

- Chuyên nghiệp & tận tâm với khách hàng và người tìm việc bằng những dịch vụ tốt nhất.

- Làm việc chính trực, tuân thủ các nguyên tắc đạo đức, không vụ lợi cá nhân và luôn đặt lợi ích của công ty lên hàng đầu.

Nếu bạn đang muốn kết nối với những nhà tuyển dụng uy tín hàng đầu Việt Nam, đừng ngần ngại hãy TẠO CV NGAY để tăng gấp 5 lần cơ hội có được công việc với mức lương tốt nhất nhé!