10 lời khuyên hữu ích nhất giúp bạn quản lý tài chính cá nhân trước tuổi 30

Ở độ tuổi 30, chúng ta quan tâm hơn đến quản lý tài chính cá nhân để xây dựng cuộc sống an toàn và ổn định. Tuy nhiên, nhiều người còn gặp khó khăn khi thực hiện điều này vậy nên dưới đây 123job.vn xin chia sẻ một số lời khuyên cho bạn tham khảo.

Khi thế giới đang không ngừng chuyển mình, những thay đổi về kinh tế xã hội ảnh hưởng rất lớn đến thói quen và suy nghĩ của con người. Nếu ở tuổi 20, chúng ta cho rằng đó là lúc để ăn chơi, tận hưởng cuộc sống nhưng khi chạm ngưỡng 30 thì câu chuyện lại hoàn toàn khác. Giờ đây, bạn phải có trách nhiệm với bản thân mình cũng như những người xung quanh và xây dựng nền tảng tài chính vững chắc chính là cách tốt nhất. Nếu bạn vẫn chưa tìm ra phương thức quản lý tài chính cá nhân cho mình thì hãy tham khảo những lời khuyên hữu ích mà 123job.vn chia sẻ dưới đây.

I. Tạo quỹ tài sản cá nhân

Theo nhiều người, tiết kiệm và tạo quỹ dự phòng là cách quản lý tài chính cá nhânđem lại hiệu quả cao. Để làm được điều này, bạn cần có cách quản lý chi tiêu tốt, khoa học. Đối với những nhu cầu thiết yếu phục vụ đời sống sinh hoạt như nhà, xăng xe, điện nước… bạn nên tính toán cho phù hợp và đặc biệt hạn chế các khoản tiêu xài hoang phí ở mức tối thiểu. Khi thực hiện tốt điều này, quỹ tài sản cá nhân của bạn chắc chắn sẽ đạt được mức tự do tài chính và có cuộc sống thảnh thơi sau này.

Hãy tạo quỹ tài sản cá nhân trước tuổi 30 để quản lý tài chính cá nhân hiệu quả

II. Đầu tư phát triển bản thân

Nghe có vẻ khó hiểu khi đầu tư phát triển bản thân lại là một cách giúp bạn quản lý tài chính cá nhân tốt. Tuy nhiên, thực tế lại chỉ ra rằng nếu bạn quan tâm đến sức khỏe, kiến thức, kỹ năng tại độ tuổi này sẽ mang lại khá nhiều lợi ích kinh tế trong tương lai gần. Hơn nữa, mọi khoản tiền bỏ ra đều lấy bạn làm trung tâm và không ai có thể lấy đó đi được vì vậy bạn hoàn toàn có thể yên tâm.

Khi được đầu tư cải thiện kiến thức, kinh nghiệm sẽ giúp năng lực làm việc của bạn đi lên kéo theo sự tăng của thu nhập. Ngoài ra, nó cũng tác động tạo điều kiện thăng tiến trên con đường sự nghiệp của bạn. Nhờ vậy, trong tương lai bạn vừa có chỗ đứng vững chắc trong công việc, vừa sở hữu một mức lương đáng mơ ước thì chất lượng cuộc sống chắc chắn được đảm bảo. Tuy nhiên, bạn cần lưu ý rằng khoản đầu tư trong công thức quản lý tài chính cá nhân này phải hợp lý và đem lại hiệu quả.

Xem thêm: 30 tuổi nên học nghề gì? Làm mới bản thân ở độ tuổi tuổi này liệu có quá muộn

III. Có nên mua nhà trước tuổi 30?

Bước sang tuổi 30 thì gần như ai cũng mong muốn sở hữu một ngôi nhà cho riêng mình. Tuy nhiên, giữa mua nhà và thuê nhà lại có khoảng cách tiền bạc rất lớn cùng các lợi ích đem đến khác biệt. Vậy nếu xét trên phương diện giúp quản lý tài chính cá nhân tốt thì đâu sẽ lựa chọn tốt? Để ra quyết định chính xác bạn hãy tham khảo những thông tin 123job.vn đưa dưới đây và sau đó áp vào hoàn cảnh của mình.

1. Nếu bạn chọn mua nhà

Vấn đề bạn cần quan tâm khi mua nhà là hiện tượng bong bóng bất động sản và điều này có xảy ra với nơi bạn sinh sống khiến giá trị căn nhà sụt giảm nghiêm trọng hay không. Ngoài ra, bạn cũng cần quản lý tài chính cá nhân, biết được mình có bao nhiêu và đủ khả năng chi trả toàn bộ chi phí từ tiền mua nhà, tiền sửa chữa, thuế….

Để quản lý tài chính cá nhân tốt thì có nên mua nhà trước tuổi 30

2. Nếu chọn thuê nhà

Chọn thuê nhà đồng nghĩa với việc bạn không được tự ý sửa chữa nó theo ý muốn của mình. Tuy nhiên, so với mua nhà thì thuê nhà cho phép bạn có nhiều lựa chọn không gian sinh sống hơn bởi mức giá thấp. Tuy nhiên, một trong quản lý tài chính cá nhân tốt khi thuê nhà chính là bạn cần đảm bảo mọi chi phí từ tiền thuê đến khoản phát sinh không được vượt quá 30% tổng thu nhập của bạn.

IV. Tạo ra nhiều nguồn thu nhập

Chỉ sống dựa vào tiền lương hàng tháng chỉ đúng khi thu nhập bạn có được từ công việc này rất khủng. Bởi lẽ, khi 30 chúng ta có rất nhiều thứ phải quản lý chi tiêu từ gia đình, bạn bè, con cái cùng với những khoản không đoán trước được có thể khiến bạn rơi vào vòng xoáy nợ nần. Cũng chính bởi lý do này, dù nhiều người cố gắng quản lý tài chính cá nhân của mình ở mức tối thiểu nhất nhưng vẫn không thoát khỏi tình trạng đầu tháng lương về, cuối tháng hết tiền.

Như vậy, tại sao bạn không tìm cách tạo ra nhiều nguồn thu nhập cho bạn thân để giải quyết mọi vấn đề tiền bạc đang làm bạn mệt mỏi. Miễn sao, đó là công việc phù hợp và bạn có thể quản lý, phân bổ thời gian tốt để thực hiện chúng thì đừng ngại ngần bắt tay vào. Trong thời buổi kinh tế sôi động như hiện nay, không khó để tìm thấy những người làm giàu từ nghề tay trái và với họ đó là phương pháp quản lý tài chính cá nhân hiệu quả.

V. Có ý thức tiết kiệm

Tiết kiệm là cách quản lý tài chính cá nhân hiệu quả mà chắc chắn ai cũng biết nhưng để thực hiện nó thì không phải ai cũng làm được. Bởi điều quan trọng khi thực hiện điều này, bạn phải có ý thức tiết kiệm và biến nó thành thói quen của mình. Bên cạnh đó, tiết kiệm không phải là tằn tiện, cắt giảm mọi khoản chi tiêu vì nó làm giảm chất lượng cuộc sống của bạn thậm chí gây nhiều tác dụng phụ nghiêm trọng.

Xem thêm: 10 bài học từ nghiên cứu Harvard về quản lý tài chính cá nhân và đầu tư hiệu quả

VI. Ổn định tài chính trước khi kết hôn

Lập gia đình khiến bạn tiêu tốn khá nhiều tiền bạc do vậy việc ổn định tài chính trước khi kết hôn là điều rất cần thiết. Hơn nữa theo thống kê cho thấy hơn 70% lý do khiến đại đa số gia đình tan vỡ đều nằm ở vấn đề tài chính. Do đó, để đảm bảo hạnh phúc vững chắc cho tổ ấm của bạn đồng thời tạo điều kiện phát triển tốt nhất cho con cái thì bạn cần có kỹ năng quản lý tài chính cá nhân hiệu quả cả trước và sau hôn nhân.

VII. Xây dựng "quỹ khẩn cấp"

Quỹ dự phòng hay quỹ khẩn cấp luôn cần có

Không ai có thể chắc chắn trong tương lai sẽ có điều gì sẽ xảy đến với mình vì vậy việc tạo quỹ tài sản cá nhân là việc vô cùng cần thiết. Thử nghĩ, nếu một ngày nào đó bạn rơi vào tình cảnh éo le như đau ốm, tai nạn… nhưng không có tiền và cũng thể không cậy nhờ ai khác thì thật sự rất khó khăn. Vì vậy, khi quản lý tài chính cá nhân bạn đừng bỏ qua khoản tiền khẩn cấp này bởi nó là cách mà bạn tự chịu trách nhiệm đối với cuộc đời và tương lai của mình.

Cách thức quản lý tài chính cá nhân để xây dựng quỹ khẩn cấp rất đơn giản và gói gọn lại trong hai từ tiết kiệm. Có thể lúc đầu nó chỉ là con số nhỏ nhưng về sau nó sẽ tăng dần theo năm tháng và mức thu nhập của bạn. Bên cạnh đó, bạn cần lưu ý vì là quỹ khẩn cấp nên bạn phải để nó ở dạng lỏng tức tiền mặt để có thể sử dụng lập tức bất cứ lúc nào.

VIII. Chia sẻ tài chính cùng bạn đời

Như đã đề cập ở trên, vấn đề tài chính là một trong những nguyên nhân chủ yếu khiến các gia đình đổ vỡ. Để không rơi vào tình trạng này, bạn hãy chia sẻ thẳng thắn về mức lương cùng tình hình chi tiêu trong gia đình với bạn đời của mình. Điều này tạo sợi dây gắn kết giữa hai người, hơn nữa còn giúp phát hiện và sửa chữa những sai lầm trong các quản lý tài chính cá nhân của đối phương. Do đó, cách tốt nhất là hãy cùng nhau bàn bạc kế hoạch quản lý chi tiêu khoa học góp phần xây dựng gia đình hạnh phúc.

IX. Luôn kiểm soát, quản lý chi tiêu

1. 20% thu nhập nên để ở dạng sử dụng ngay

20% thu nhập nên ở dạng dùng ngay là công thức quản lý tài chính cá nhân được nhiều người áp dụng. Cụ thể, nó được hiểu là 20% đến từ thu nhập của bạn sẽ được để dưới dạng linh động tức có thể sử dụng bất cứ khi nào có tình huống bất ngờ phát sinh. Nhờ vậy, cuộc sống được diễn ra an toàn và suôn sẻ hơn.

2. Không thẻ tín dụng

Khá nhiều của hàng, trung tâm thương mại sử dụng chương trình khuyến mãi khi thanh toán qua thẻ tín dụng để kích thích tiêu dùng. Mua hàng với giá hời là điều mà ai cũng thích nhưng đôi khi nó lại khiến bạn rơi vào bẫy của người bán. Vì vậy, một trong các kỹ năng quản lý tài chính cá nhân hiệu quả chính là sử dụng thẻ tín dụng thông minh và hạn chế tối đa số lần quẹt thẻ.

Xem thêm: Tâm sự tuổi 30 - Rẽ hướng sự nghiệp liệu có muộn hay không?

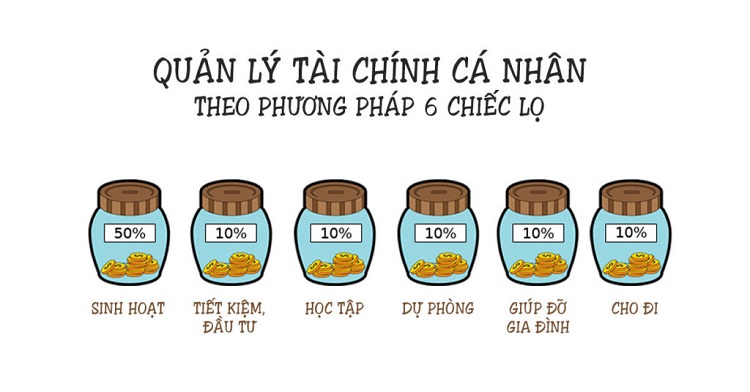

3. Phương pháp quản lý chi tiêu hiệu quả - 6 chiếc lọ tài chính

6 lọ tài chính là phương pháp quản lý tiền nổi tiếng mà người tiêu dùng khôn ngoan nào cũng nên biết và làm theo. Đã có rất nhiều người giàu và thành công khi áp dụng phương pháp này. Trong 6 chiếc lọ này thì mỗi lọ đều có tên và chức năng nhất định, khi chúng ta có bất cứ nguồn thu nhập nào cũng đều phải chia theo từng khoản tương ứng với chức năng của từng lọ. Dưới đây là tên và chức năng của từng lọ mà ai cũng cần biết.

Lọ số 1: NEC – Chi tiêu cần thiết (55%)

Lập quỹ NEC để phục vụ cho những nhu cầu hằng ngày. Sử dụng quỹ NEC vào những mục đích như giải trí, vui chơi, ăn uống, sinh hoạt…Quỹ này góp 55% nguồn thu nhập nhưng nếu nhu cầu này tăng hơn 80% thu nhập của bạn, thì bạn nên tăng thu và giảm chi để đảm bảo được cân bằng tài chính. Việc làm này sẽ tạo thành thói quen tốt cho bạn trong việc quản lý tài chính.

Lọ số 2: EDUC - Chi tiêu giáo dục (10%)

Quỹ EDUC là quỹ giáo dục. Muốn rèn luyện bản thân ngày càng phát triển, bạn nên đầu tư vào việc học nâng cao, nghiên cứu, đầu tư vào sách, học các môn nghệ thuật. Cũng có thể dùng để đầu tư tham gia các buổi diễn thuyết , gặp gỡ giao lưu và học hỏi từ những người thành công từ đó nâng cao thu nhập.

Lọ số 3: PLAY - Quỹ hưởng thụ (10%)

Quỹ này giúp bạn có được cảm giác hưởng thụ. Bạn có thể dùng số tiền trong quỹ này để đi du lịch ở những nơi bạn chưa đến, mua sắm những gì bạn thích, làm đẹp cho bản thân và tham gia các buổi tiệc cùng với bạn bè…để từ đó kích thích nâng tầm của bản thân. Nhưng cũng cần lưu ý để trở thành thói quen, bắt buộc vào ngày cuối cùng trong tháng bạn phải tiêu hết số tiền hưởng thụ này.

Phương pháp quản lý tài chính cá nhân hiệu quả

Lọ số 4: FFA - Quỹ tự do tài chính (10%)

Đây là quỹ tự do về tài chính, nó giúp bạn có thể tự do làm những việc mà mình thích mà không phải dựa vào tài chính của bất cứ người nào khác. Bạn nên lập ra quỹ này để có một số tiền dự trữ khi bạn cần. Càng có nhiều tiền thì bạn sẽ ít phải làm việc hơn. Bạn chỉ được sử dụng quỹ này để đầu tư tạo ra “con ngỗng” đẻ trứng vàng, dùng để khi không có việc làm thì vẫn có tiền. Lưu ý rằng bạn phải sử dụng tối thiểu là 10% cho quỹ này và không nên sử dụng số tiền trong quỹ này khi chưa cần thiết. Nếu quỹ chi tiêu cần thiết của bạn chỉ sử dụng dưới 55% thì có thể dùng số tiền đó đầu tư vào quỹ này, vì số tiền trong quỹ này càng nhiều thì bạn dễ dàng được tự do về tài chính

Lọ số 5: LTSS - Quỹ tiết kiệm dài hạn (10%)

Quỹ LTSS là quỹ tiết kiệm dài hạn nhằm mục đích phục vụ cho những mục tiêu dài hạn trong cuộc đời bạn. Bạn tích lũy quỹ LTSS để thực hiện những ước mơ trong tương lai như mua biệt thự, xe hơi sang trọng …

Lọ số 6: GIVE – Giúp đỡ người khác (5%)

Quy GIVE (Give Account) là quỹ từ thiện dùng để chia sẻ tiền bạc giúp đỡ người khác thể hiện lòng biết ơn của cuộc sống. Bạn dùng quỹ GIVE để giúp đỡ những người xung quanh bạn như mua quà biếu bố mẹ, cho anh em, bạn bè trong những dịp lễ tết. Quỹ GIVE là quỹ cho đi để nhận lại nhiều hơn đóng góp lớn vào sự phát triển của cộng đồng.

Xem thêm: Cách vượt qua thất nghiệp tuổi 30 là gì? Cách đứng lên khi “vấp ngã”

X. Đầu tư hiệu quả

Dưới tác động của lạm phát sẽ khiến số tiền bạn tiết kiệm bị mất đi giá trị và sức mua của nó. Do vậy, thay vì để nguyên khoản dự phòng thì bạn nên đầu tư để bù lại phần bị giảm sút hoặc tuyệt vời hơn là sinh lời. Một trong các cách thức đầu tư được nhiều người lựa chọn hiện nay là mua cổ phiếu của các công ty kinh doanh ổn định, có uy tín trên thị trường và các thương nhân sẽ giúp bạn sinh lời nhanh chóng. Đây cũng là cách quản lý tài chính cá nhân hiệu quả được nhiểu chuyên gia trong giới khuyên bạn nên thực hiện.

XI. Kết luận

Quản lý tốt tài chính cá nhân sẽ tạo nền tảng giúp bạn xây dựng một cuộc sống an toàn, bền vững bên những người thân yêu. Tuy nhiên, thay vì hy vọng có ai đứng ra làm cho mình thì cách tốt nhất là bạn hãy nên tự học nó. Hy vọng những bí quyết nêu ra ở trên sẽ giúp bạn có được cách thức quản lý tài chính cá nhân hiệu quả và trút bỏ được gánh nặng tiền bạc trong một tương lai không xa.

Bài viết nhiều người đọc

Nhân viên thu ngân là gì? Bạn đã biết chưa?

Nhân viên phục vụ là gì? Bí quyết trở thành nhân viên phục vụ chuyên nghiệp

Những kỹ năng cần thiết của kiến trúc sư trong phát triển sự nghiệp

Shipper là gì? Những khó khăn ít ai biết về công việc shipper

Cẩm nang kinh nghiệm làm shipper cho sinh viên làm thêm

Shipper nên lựa chọn hãng giao hàng nào để có thể làm việc?

Trợ lý và thư ký khác nhau như thế nào?

Khám phá việc làm nhân viên nhập liệu từ A tới Z

123job.vn - Trao cơ hội cho hàng triệu người với những công việc mơ ước với môi trường làm việc chuyên nghiệp và mức lương tốt nhất.

Với sứ mệnh: Cung cấp các thông tin việc làm, review công ty hấp dẫn, dịch vụ tư vấn tuyển dụng xác thực và chất lượng cho nhà tuyển dụng và người lao động, chúng tôi luôn tận tâm tận lực, không ngừng sáng tạo nhằm đem lại chất lượng dịch vụ hàng đầu, giúp tất cả mọi người có được một công việc phù hợp nhất.

Tự hào: Là trang tuyển dụng uy tín, là cầu nối của hàng triệu người tìm việc và nhà tuyển dụng.

- Luôn chủ động và sáng tạo, lấy công nghệ làm nền tảng cốt lõi để phát triển dịch vụ.

- Chuyên nghiệp & tận tâm với khách hàng và người tìm việc bằng những dịch vụ tốt nhất.

- Làm việc chính trực, tuân thủ các nguyên tắc đạo đức, không vụ lợi cá nhân và luôn đặt lợi ích của công ty lên hàng đầu.

Nếu bạn đang muốn kết nối với những nhà tuyển dụng uy tín hàng đầu Việt Nam, đừng ngần ngại hãy TẠO CV NGAY để tăng gấp 5 lần cơ hội có được công việc với mức lương tốt nhất nhé!