Các khía cạnh của hệ thống kiểm soát nội bộ doanh nghiệp: Rủi ro

Sự tồn tại và phát triển của doanh nghiệp phụ thuộc rất nhiều vào việc doanh nghiệp đó đương đầu với rủi ro thế nào. Do đó, vấn đề kiểm soát nội bộ doanh nghiệp luôn là mối quan tâm hàng đầu của các nhà quản lý…

Kiểm soát nội bộ là tổng hợp những cách thức, hoạt động và chính sách được thiết kế để ngăn chặn tất cả những hành vi gian lận, giảm thiểu sai sót, khuyến khích hiệu quả của hoạt động doanh nghiệp và nhằm mục đích đạt được sự tuân thủ các chính sách và quy trình được thiết lập. Thông thường, khi một doanh nghiệp đã phát triển lên thì lợi ích và tầm quan trọng của của một hệ thống kiểm soát nội bộ cũng trở nên to lớn hơn. Vì lúc đó, người chủ doanh nghiệp ắt sẽ gặp nhiều khó khăn hơn trong hoạt động giám sát và kiểm soát các rủi ro nói trên nếu chỉ dựa vào kinh nghiệm quản trị và giám sát trực tiếp của bản thân.

Đối với những doanh nghiệp mà có sự tách biệt quyền lực lớn giữa người quản lý và cổ đông, một hệ thống kiểm soát nội bộ vững mạnh và chặt chẽ giúp giảm thiểu rủi ro sẽ góp phần tạo nên sự tin tưởng cao của cổ đông và ngược lại. Xét về điểm này, một hệ thống kiểm soát nội bộ chuyên nghiệp là một nhân tố của một hệ thống quản trị doanh nghiệp vững mạnh. Điều này thậm chí còn quan trọng hơn nhiều đối với công ty có nhà đầu tư bên ngoài. Các nhà đầu tư thông thái sẽ thường trả giá cao hơn cho những công ty có rủi ro thấp hơn và hệ thống kiểm soát nội bộ chuyên nghiệp hơn.

I. Các dạng rủi ro trong kiểm soát nội bộ của doanh nghiệp

Các dạng rủi ro trong kiểm soát nội bộ

Các dạng rủi ro trong kiểm soát nội bộ

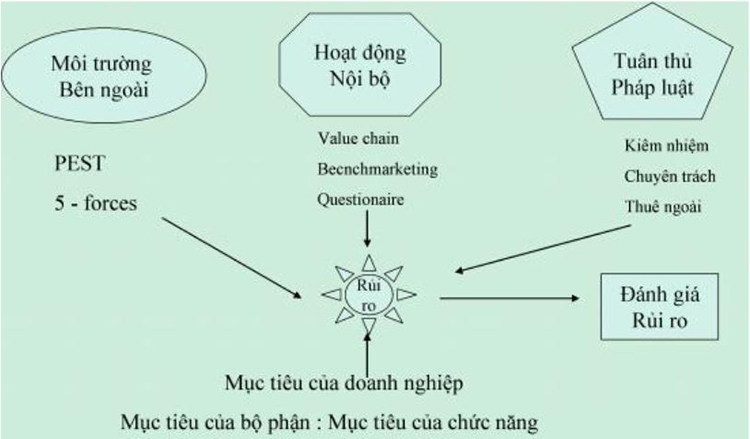

Căn cứ vào nguồn gốc phát sinh và cách thức kiểm soát nội bộ, ta có thể phân loại các rủi ro như sau:

- Rủi ro từ môi trường bên ngoài doanh nghiệp (hay còn gọi là rủi ro kinh doanh)

- Rủi ro từ bên trong doanh nghiệp: Rủi ro hoạt động và rủi ro tuân thủ

- Rủi ro kinh doanh: Môi trường bên ngoài

- Rủi ro hoạt động: Vi phạm quy chế quản lý & vấn đề nguồn lực của doanh nghiệp

- Rủi ro tuân thủ: Vi phạm pháp luật nhà nước

Để tìm hiểu sâu hơn về các loại rủi ro này, ta cần hiểu bản chất của chúng đến từ nguồn phát sinh nào, áp dụng quy trình kiểm soát nội bộ ra sao để tìm xác định được chúng… Các phần tiếp theo ngay sau đây sẽ đem tới cho bạn câu trả lời đầy đủ nhất.

II. Rủi ro kinh doanh trong kiểm soát nội bộ

1. Nguồn phát sinh

Trong quá trình nghiên cứu, thực hiện kiểm soát nội bộ, người ta xác định được rủi ro kinh doanh là tất cả các rủi ro phát sinh từ môi trường kinh doanh được xác định bên ngoài doanh nghiệp:

- Môi trường vĩ mô: Chính trị, kinh tế, xã hội, khoa học công nghệ

- Môi trường vi mô: Nhà cung cấp, khách hàng, đối thủ cạnh tranh

2. Xác định rủi ro kinh doanh thông qua mô hình kiểm soát nội bộ:

a. Phân tích rủi ro này theo mô hình kiểm soát nội bộ “PEST”

Trong quy trình kiểm soát nội bộ để xác định rủi ro kinh doanh, người ta thường nhắc tới mô hình PEST. Cụ thể, đây là chữ cái đầu của các từ:

- P - Political – Môi trường chính trị

- E - Economic – Nền kinh tế

- S - Social – Xu hướng xã hội

- T - Technological – Phát triển công nghiệp

Chính trị

- Tình hình chính trị của đất nước mà doanh nghiệp đó đang kinh doanh

- Xu hướng thay đổi chính sách, chế độ của Nhà Nước quốc gia sở tại

- Thay đổi pháp luật (sự thay đổi về luật thuế, luật doanh nghiệp, luật đất đai…)

- Chính sách đối ngoại của nhà nước

- Chính sách khuyến khích đầu tư nhắm trực tiếp vào các vùng miền, các ngành kinh tế, lĩnh vực...

- Vai trò của kinh tế quốc doanh

- Quốc hữu hoá

- Chiến tranh…

Kinh tế

- Kiểm soát nội bộ không có nghĩa là chỉ nhìn nhận những khía cạnh bên trong doanh nghiệp, mà còn phải để ý tới những vấn đề vĩ mô như: lạm phát, thất nghiệp...

- GDP (điều chỉnh để đạt mức tăng trưởng): Tăng trưởng kinh tế, ổn định việc làm, ổn định đồng tiền, ổn định cán cân thanh toán

- Tỷ giá hối đoái (liên quan tới vấn đề xuất khẩu)

- Lãi suất (chi phí sử dụng vốn)

- Tâm lý đầu tư nước ngoài và đầu tư trong nước

- Chu kỳ suy thoái kinh tế

- Giá nguyên liệu cơ bản phục vụ sản xuất, kinh doanh: điện, nước, xăng dầu…

- Tỷ lệ tiêu dùng và tiết kiệm

- BTA, AFTA, WTO…

- Nền kinh tế bong bóng: thị trường chứng khoán, bất động sản

Xã hội: Yếu tố xã hội cần quan tâm trong kiểm soát nội bộ bao gồm:

- Xu hướng xác định tiêu dùng xã hội

- Cơ cấu gia đình – xã hội

- Ảnh hưởng của các nhân vật nổi tiếng

- Thói quen tiêu dùng của khách hàng

- Trình độ, ý thức cộng đồng

- Các thông số về dân số

- Văn hoá xã hội...

Khoa học công nghệ ảnh hưởng tới kiểm soát nội bộ:

- Trình độ phát triển khoa học công nghệ được thiết lập trong ngành nghề lĩnh vực của mình.

- Sự ra đời của sản phẩm mới trên cơ sở công nghệ mới

- Phương thức sản xuất mới được sáng tạo dựa trên cơ sở tiết kiệm hơn (ít nhân công)

- Cách quản lý mới

- Các kênh tiếp cận khách hàng và kênh phân phối mới

- Trading house…

b. Phân tích rủi ro theo mô hình “ 5 Forces” trong kiểm soát nội bộ

- Nhà cung cấp

- Khách hàng

- Đối thủ cạnh tranh

- Sản phẩm thay thế

- Môi trường cạnh tranh hiện tại

Trong đó:

Đối thủ cạnh tranh bao gồm: Số lượng cung cấp, số lượng khách hàng, chi phí thay đổi khách hàng, mặt hàng thay thế, thương hiệu/chất lượng sản phẩm, tình hình kinh doanh của khách, giá cả kết hợp với chất lượng phục vụ/phân phối...

Khách hàng bao gồm: Số lượng cung cấp, số lượng khách hàng, chi phí thay đổi khách hàng, mặt hàng thay thế, thương hiệu/chất lượng sản phẩm, tình hình kinh doanh của khách hàng, giá cả kết hợp với chất lượng phục vụ/phân phối…

Nhà cung cấp bao gồm: tất cả những nguồn nguyên liệu thay thế, yêu cầu đặc biệt về hàng hóa, quy cách phẩm chất của nguyên liệu, tổng hợp chi phí để thay đổi nhà cung cấp, thông tin về số lượng nhà cung cấp đạt yêu cầu...

Sản phẩm thay thế bao gồm: Giá cả và đánh giá chất lượng sản phẩm thay thế, tổng hợp chi phí thay đổi, tính chất cơ bản của mặt hàng có thuộc loại dễ thay đổi, thống kê chi phí nghiên cứu và phát triển...

Tình hình cạnh tranh là sự kết hợp của 4 yếu tố trên: sự phát triển thị trường, số lượng đối thủ cạnh tranh, quan hệ cung cầu trên thị trường, mức độ khác nhau của sản phẩm, thương hiệu, nguy cơ đến từ số lượng các đối thủ từ bỏ thị trường…

III. Rủi ro hoạt động trong kiểm soát nội bộ

Rủi ro hoạt động trong kiểm soát nội bộ

Rủi ro hoạt động trong kiểm soát nội bộ

- Là rủi ro phát sinh từ chính trong nội bộ doanh nghiệp:

- Vi phạm các chủ trương, luật định, đường lối, chính sách, quy chế, nội quy của doanh nghiệp, hoặc làm tổn hại tới cam kết của doanh nghiệp với bên ngoài.

- Rủi ro về tài sản và tất cả các nguồn lực lớn nhỏ khác trong quá trình hình thành và sử dụng, chẳng hạn như: mất mát, sai sót, lãng phí, hư hỏng, lạm dụng, phá hoại…

- Rủi ro về văn hoá doanh nghiệp…

Xác định rủi ro hoạt động trong kiểm soát nội bộ

- Đánh giá mối liên hệ giữa các chức năng và phòng ban cơ bản trong doanh nghiệp (value chain)

- So sánh với các doanh nghiệp khác (còn gọi là benchmarketing)

- Căn cứ vào bản câu hỏi chuẩn của hệ thống kiểm soát nội bộ (questionnaire)

- Căn cứ vào mục tiêu của từng chức năng và mục tiêu của từng hoạt động trong kiểm soát nội bộ doanh nghiệp

Value chain (Sức mạnh tổng lực)

Value chain trong kiểm soát nội bộ

Benchmarking (còn gọi là Trông người & Ngẫm mình)

- So sánh với các doanh nghiệp cùng ngành, cùng quy mô

- So sánh với các doanh nghiệp cùng ngành, có quy mô lớn hơn

- So sánh với các doanh nghiệp khác ngành hoặc đối thủ cạnh tranh

Từ đó xác định các đối tượng so sánh (nguyên liệu, con người, quản lý, thiết bị, tổ chức, sáng tạo…)

Questionnaire (Bảng câu hỏi chuẩn)

- Liệt kê ra các điểm mấu chốt quan trọng của quy trình kiểm soát nội bộ chuẩn

- Ban giám đốc dựa vào các bản câu hỏi để xem hệ thống kiểm soát nội bộ của mình có thiếu sót gì không

- Đây chính là công cụ hữu hiệu đánh giá rủi ro từ các quy trình trong doanh nghiệp

IV. Rủi ro tuân thủ pháp luật

Có 2 kiểu vi phạm tuân thủ pháp luật trong hệ thống kiểm soát nội bộ, bao gồm:

- Vi phạm pháp luật Việt Nam

- Vi phạm pháp luật quốc tế

Xác định rủi ro tuân thủ trong kiểm soát nội bộ:

- Cử cán bộ kiêm nhiệm và cán bộ chuyên trách để kiểm soát nội bộ

- Lập bộ phận chuyên trách kiểm soát nội bộ cập nhật các thay đổi về pháp lý và kiểm tra việc tuân thủ pháp luật (Compliance Department)

- Thuê chuyên gia tư vấn

- Thuê công ty tư vấn (điều này sẽ dẫn tới thói quen sử dụng tư vấn trong kiểm soát nội bộ)

Sau khi nắm được một số dạng rủi ro trong kiểm soát nội bộ, chúng ta cùng tìm hiểu những công cụ nào là trợ thủ đắc lực cho các nhà quản lý nhé!

V. Cách xác định rủi ro trong kiểm soát nội bộ

Tổng hợp một số công cụ xác định rủi ro trong kiểm soát nội bộ

Đánh giá các rủi ro có thể xảy ra của doanh nghiệp:

Hệ thống kiểm soát nội bộ đánh giá các rủi ro có thể xảy ra của doanh nghiệp

Việc đánh giá rủi ro của doanh nghiệp hay kiểm soát nội bộ là một vấn đề mang tính cảm tính, phục thuộc khá nhiều vào kinh nghiệm của các nhà quản lý. Vì thế cho nên việc đánh giá này luôn cần được thường xuyên xem xét lại

Lưu ý rằng việc đánh giá kiểm soát nội bộ cần được dựa trên hai yếu tố:

(1) Xác suất xảy ra rủi ro

(2) Mức độ ảnh hưởng khi rủi ro xảy ra

Một phần quan trọng của hệ thống kiểm soát nội bộ là việc quản trị rủi ro của DN để thiết lập các thủ tục/cơ chế kiểm soát phù hợp.

Trong xu thế hội nhập kinh tế ngày nay, cạnh tranh và quản trị rủi ro ngày càng gia tăng ảnh hưởng vô cùng lớn đến khả năng đạt được các mục tiêu của các nhà quản lý. Đối với sự phát triển lành mạnh của doanh nghiệp, việc xây dựng và áp dụng kiểm soát nội bộ có hiệu quả để kiểm soát và ngăn chặn rủi ro là nhiệm vụ cực kỳ quan trọng.

Bài viết nhiều người đọc

Kỹ năng đàm phán của doanh nhân chinh phục mọi đối tác

Yếu tố tạo nên văn hóa doanh nghiệp và ví dụ hàng đầu về văn hóa doanh nghiệp

Supervisor là gì? Kỹ năng supervisor phải nắm vững nếu muốn thành công

Báo cáo kết quả kinh doanh là gì? Cách lập bảng báo cáo kết quả kinh doanh

Nghề lái xe: Những kỹ năng, kinh nghiệm cần thiết phải nắm rõ

Bộ phận R&D - Chức năng quan trọng không thể thiếu trong doanh nghiệp

5 cách tối ưu hóa feedback của khách hàng để truyền thông trong kinh doanh

Top 10 game test IQ phổ biến chính xác nhất bạn nên thử

123job.vn - Trao cơ hội cho hàng triệu người với những công việc mơ ước với môi trường làm việc chuyên nghiệp và mức lương tốt nhất.

Với sứ mệnh: Cung cấp các thông tin việc làm, review công ty hấp dẫn, dịch vụ tư vấn tuyển dụng xác thực và chất lượng cho nhà tuyển dụng và người lao động, chúng tôi luôn tận tâm tận lực, không ngừng sáng tạo nhằm đem lại chất lượng dịch vụ hàng đầu, giúp tất cả mọi người có được một công việc phù hợp nhất.

Tự hào: Là trang tuyển dụng uy tín, là cầu nối của hàng triệu người tìm việc và nhà tuyển dụng.

- Luôn chủ động và sáng tạo, lấy công nghệ làm nền tảng cốt lõi để phát triển dịch vụ.

- Chuyên nghiệp & tận tâm với khách hàng và người tìm việc bằng những dịch vụ tốt nhất.

- Làm việc chính trực, tuân thủ các nguyên tắc đạo đức, không vụ lợi cá nhân và luôn đặt lợi ích của công ty lên hàng đầu.

Nếu bạn đang muốn kết nối với những nhà tuyển dụng uy tín hàng đầu Việt Nam, đừng ngần ngại hãy TẠO CV NGAY để tăng gấp 5 lần cơ hội có được công việc với mức lương tốt nhất nhé!