Giá vốn hàng bán là gì? Tính thế nào? Cách hạch toán theo phương pháp kiểm kê

Các bạn đã biết được về giá vốn hàng bán là gì và các tính giá vốn hàng bán là như thế nào hay chưa? Hãy cùng chúng tôi xem là các cách tính giá vốn bán hàng như thế nào và có lợi ích gì nhé.

Hiện nay có rất nhiều người quan tâm đến giá thành và giá vốn của sản phẩm để bắt tay vào công cuộc đầu tư. Vậy giá vốn và giá thành của sản phẩm là gì và có ý nghĩa như thế nào. Các bạn hãy cùng chúng tôi tìm hiểu ngay sau đây để biết được giá vốn hàng bán là gì nhé.

I. Nguồn gốc của giá vốn hàng bán là gì?

Chúng ta đều biết rằng thị trường luôn luôn biến động và không phải nhà bán hàng lúc nào cũng sẽ nhập được một loại hàng với giá ổn định. Có thể vào ngày hôm nay bạn Nhập một lô hàng có 30 cái áo phông nam cổ tròn trắng với giá Chỉ 50.000 trên một chiếc. Nhưng mà khi hàng hot bán quá dễ hai ngày sau bạn nhập thêm 1 lô 50 cái. Tuy nhiên lúc này hàng lại khan hiếm và nhà cung cấp nâng giá lên 60000₫ trên một chiếc. Mặc dù lúc này bạn cảm thấy không vui vẻ lắm nhưng mà mặt hàng này vẫn là sản phẩm bán có lời lại còn là mặt hàng đang hot cho nên bạn đành phải nhập lô hàng với giá 60.000đ một chiếc này. Giá nhập hàng sẽ biến thiên như vậy cho tới những lần Nhập tiếp theo.

Giá vốn sinh ra để làm gì?

Vậy thì bài toán ở chúng ta phải giải ở đây là làm sao để biết được số tiền mà bạn đã bỏ ra khi nhập hàng hay gọi là giá vốn hàng bán là gì khi mà số lượng hàng nhập và giá vốn bán hàng ở mỗi thời điểm là khác nhau. Mặt khác nữa mặt hàng đang bán vài trăm thậm chí là cả nghìn mã sản phẩm thì bạn phải tính toán làm sao cho hợp lý, sử dụng các công cụ hợp lý chứ nếu không sử dụng bằng sổ sách là điều vô nghĩa.

II. Những cách tính giá vốn hàng bán là gì?

Sau đây thì chúng tôi sẽ nói cho các bạn về những cách tính giá vốn hàng bán là gì để các bạn có thể có một cái nhìn bao quát và tổng thể hơn về giá vốn hàng bán là gì nhé. Do mỗi doanh nghiệp sẽ có một đặc thù hoạt động kinh doanh khác nhau cho nên cách tính giá vốn hàng bán ở mỗi nơi sẽ không giống nhau. Điều này thì là điều đương nhiên mà bất cứ ai làm trong lĩnh vực kinh doanh thì đều phải hiểu.

Vậy thì để nắm được một cách tính giá vốn hàng bán là gì một cách chuẩn xác, bạn cũng phải biết được là giá vốn hàng bán là gì và tiếp theo thì bạn hãy tìm hiểu ở những loại hình doanh nghiệp khác nhau hiểu được cách họ bán hàng huy động giá vốn hàng bán là gì. Và nếu như mà bạn vẫn còn phân vân hoặc mông lung về giá vốn hàng bán là gì thì chúng tôi sẽ bật mí ngay trong nội dung những cách tính giá vốn hàng bán là gì sau đây để cho bạn tham khảo nhé:

Đối với các sản phẩm của doanh nghiệp thì đều sẽ được hình thành dựa vào trong quá trình sản xuất. Trong mỗi một giai đoạn của quá trình sản xuất này thì giá vốn hàng bán là gì sẽ được tính toán và cộng thêm vào chi phí lao động cũng như là chi phí động vật hóa. Vậy thì bạn đã hiểu các chi phí này là gì và giá vốn hàng bán là gì và cách tính giá vốn hàng bán là gì chứ tôi sẽ vẽ giải thích cho các bạn một cách chi tiết:

1. Doanh nghiệp thương mại dịch vụ

Đối với một doanh nghiệp thương mại dịch vụ thì cách tính giá vốn hàng bán là gì ? Vì chúng ta đều biết rằng nguồn hàng hóa của mỗi doanh nghiệp sau khi sản xuất ra thì chính là một thành phẩm hiệu quả nhất của mỗi một doanh nghiệp về các loại thương mại và dịch vụ. Các doanh nghiệp thương mại và dịch vụ chính là một nhiệm vụ cuối cùng trong quá trình lưu thông nguồn hàng hóa từ doanh nghiệp ra ngoài thị trường. Chính vì thế, với cách tính giá vốn nguồn hàng bán của mỗi một doanh nghiệp hoạt động trong mỗi một lĩnh vực Thương mại dịch vụ thì sẽ có phần đơn giản hơn so với các doanh nghiệp sản xuất.

Vậy thì cách tính giá vốn hàng bán là gì đối với một doanh nghiệp thương mại dịch vụ? Tất cả những chi phí mới sau khi được nhập vào kho hàng thì đều sẽ được gắn mác giá thành sản phẩm. Với mỗi một sản phẩm thì sẽ được định giá theo quy định của doanh nghiệp.

Sau khi tính toán cụ thể cụ thể cẩn thận và tỉ mỉ, thuộc vào quá trình sản xuất tại doanh nghiệp thì doanh nghiệp sẽ phải hình thành nên một nguồn giá vốn hàng bán là gì và như thế nào để có thể tạo được một sự quản lý chặt chẽ và hiệu quả cho doanh nghiệp.

III. Cách xác định giá vốn hàng bán là gì?

Sau đây, Chúng tôi xin nói cho các bạn biết về cách xác định giá vốn hàng bán là gì nhé. Trên thế giới hiện nay, sẽ tồn tại ba cách tính giá vốn hàng bán là gì đã được quy chuẩn. Hãy cùng chúng tôi tìm hiểu cụ thể hơn về ba cách tính này nhé

1. Áp dụng công thức tính giá vốn nhập trước xuất FIFO

Đây là cách tính giá vốn hàng bán là gì theo một hình thức mà được gọi là nhập trước xuất trước. Công thức tính giá vốn bán hàng nhập trước xuất trước thì sẽ phù hợp đối với những nguồn hàng đã có hạn sử dụng hoặc đối với các hệ thống cửa hàng điện máy. Bởi vì cách tính giá vốn hàng hóa bán hàng FIFO này không thể áp dụng được cho những mô hình bán lẻ hoặc có thể áp dụng nhưng là rất ít bởi vì việc tính toán diễn ra vô cùng phức tạp và khó khăn. Khi các mặt hàng tăng giá thì kết quả sẽ được tính ra theo một phương pháp tính giá vốn bán hang FIFO sẽ thấp hơn và trong điều kiện có Lạm phát xảy ra thì cái vấn đề này sẽ dẫn đến việc làm sao để có thể tăng thêm thu nhập ròng. Khiến cho mức đóng thuế thu nhập cho doanh nghiệp sẽ cao hơn mức bình thường khá nhiều.

2. Công thức tính giá vốn bán hàng xuất trước nhập sau

Hiện nay thì công thức giá vốn hàng bán là gì này đã rất ít được sử dụng trên cả thế giới và chỉ còn hai quốc gia dùng công thức tính giá vốn bán hàng này đó chính là Mỹ và Nhật. Tuy nhiên theo hội đồng IASB hay còn được gọi là hội đồng chuẩn mực quốc tế tại Mỹ thì luôn có những ý kiến trái chiều phủ nhận công thức này. Bởi vì họ nghĩ rằng là công thức này không mang lại sự chính xác và ngoài ra thì có một nhược điểm và tồn tại trong cách tính này đó là làm sao ở chỗ mức định giá hàng tồn kho không tạo được sự tin cậy uy tín.

3. Cách tính giá vốn bán hàng theo công thức bình quân gia quyền

Có phải là bạn đang thắc mắc công thức cách tính giá vốn hàng bán là gì này hay không? Nghe cái tên thì có vẻ là cách tính này rất là lạ lùng nhưng đó cũng là một cách biến khá đơn giản và giúp bạn tính được giá vốn bán hàng khá hiệu quả.

Phương pháp tính giá vốn bình quân gia quyền này đã nhận sự quản lý bởi phần mềm bán hàng sapo để giúp tính toán giá trị hàng tồn kho.

Cho nên phương thức này bạn phải sử dụng phần mềm.

Ở rất nhiều nơi trên thế giới thì họ đã sử dụng phương pháp này với những cách gọi rất khác nhau chẳng hạn như là một số cách gọi là: bình quân di động hoặc là Bình Quân liên hoàn. Tuy nhiên thì đây chung quy lại vẫn là một phương pháp tính giá vốn bán hàng là gì để đưa lại một kết quả khác

Và thực ra phương pháp tính giá vốn hàng bán là gì này được phổ biến tại nhiều nơi. Với công thức này thì mỗi thương gia nhập hàng đều có thể tính toán giá vốn theo một công thức như sau

M= ( a + b )/ C

Trong đó:

- M chính là giá vốn của các sản phẩm đã được tính toán theo mức bình quân ở thời điểm thức thời

- A là giá trị nhập kho trước nhập trong hoàn cảnh hiện tại tại

- B là giá trị kho được nhập mới trong thời gian hoạt động của doanh nghiệp

- C thì là tổng hàng tồn kho được tính là tồn trước + tồn hàng sau khi đã nhập

Thật là một công thức khá đơn giản và có thể áp dụng được ngay đúng không nào.

IV. Phương pháp xác định giá vốn hàng bán là gì

Sau đây thì chúng tôi sẽ đưa cho các bạn một số thông tin về phương pháp xác định giá vốn hàng bán là gì để các bạn có thể để tự xác định được giá vốn hàng bán là gì nhé.

Đó chính là phương pháp nhập trước xuất trước hay còn gọi là FIFO, phương pháp đơn giá bình quân gia truyền tại thời điểm xuất kho hoặc là cuối kỳ và cuối cùng là phương pháp tính theo giá đích danh.

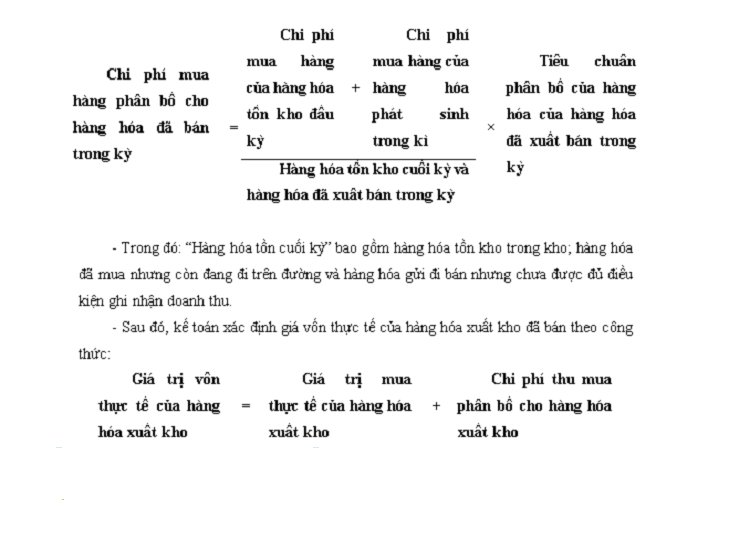

1. Phương pháp tính theo giá đích danh

Đầu tiên chúng ta hãy đến về phương pháp xác định giá vốn hàng bán là gì? Có tên là phương pháp tính theo giá đích danh. Theo phương pháp này thì doanh nghiệp sẽ quản lý hàng hóa theo từng lô hang. Khi Một lô hàng nào lấy được thì giá thực tế của lô hàng đó sẽ được tính và số phương pháp này thì sẽ phản ánh một cách rất chính xác giá của từng lô hàng xuất bán.

Tuy nhiên thì công việc đối với phương pháp này đòi hỏi một sự phức tạp khá cao và yêu cầu người thủ kho phải nắm được chi tiết của từng lô hang. Phương pháp này sẽ được áp dụng cho các loại mặt hàng hóa có giá trị cao và được bảo quản riêng theo từng lô của mỗi một lần nhập. Vào cuối kỳ thì kế toán của doanh nghiệp sẽ phải tiến hành phân bố chi phí thu mua hàng hóa xuất kho đã được bán theo công thức

Phương pháp tính theo giá đích danh

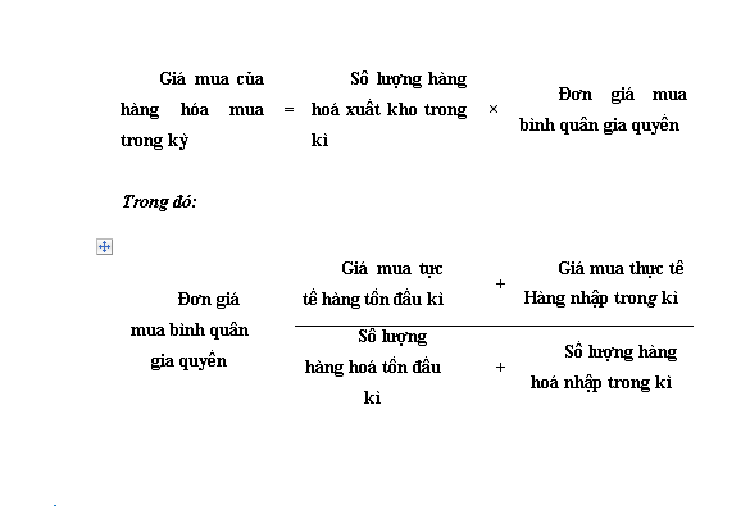

2. Phương pháp bình quân gia quyền tại thời điểm xuất kho hoặc cuối kỳ

Đối với phương pháp này thì một kế toán của công ty hoặc đơn vị sẽ phải tính đơn giá bình quân gia quyền tại thời điểm xuất kho hoặc là thời điểm cuối kỳ khi nhập hang. Sau đó sẽ lấy số lượng hàng hóa khi xuất số đơn giá bình quân đã tính được theo các công thức mà chúng tôi tôi đã định kể ra dưới đây

Phương pháp bình quân gia quyền tại thời điểm xuất kho hoặc cuối kỳ

3. Phương pháp nhập trước, xuất trước

Phương pháp này thì chúng tôi đã hỗ trợ và nói qua một lần ở phần cách xác định giá vốn hàng bán là gì ở trên .Tuy nhiên để chúng tôi sẽ giải thích một cách rõ ràng hơn. Ở phần dưới này theo phương pháp này thì bạn sẽ phải giả thiết số thành phẩm nào được nhập trước xuất trước và lấy giá thực tế của lần đó là giá hàng hóa xuất kho. Chính vì vậy vật tư tồn kho và cuối kỳ được tính theo đơn giá của những lần nhập kho. Sau cùng và kế toán của doanh nghiệp sẽ phải mở sổ chi tiết cho từng loại hàng, cũng như về số lượng đơn giá và cách thành tiền.

Từ nhập xuất hàng hóa mỗi lần phương pháp này sẽ được áp dụng dựa trên giả định và giá trị bán hàng tồn kho được hoặc mua sản phẩm trước khi xuất trước và giá trị hàng tồn kho còn lại cuối kỳ sẽ đạt giải giá trị hàng tồn kho được mua hoặc sản xuất gần thời điểm vào cuối kỳ. Theo phương pháp này thì giá trị hàng xuất kho sẽ được tính theo giá của lô hàng nhập kho ở thời điểm đầu kỳ Hoặc gần đầu kỳ và giá trị của hàng tồn kho cuối kỳ được tính theo giá hàng nhập kho Ở cuối thời điểm hoặc gần cuối thời kỳ tồn kho

V. Cách hạch toán giá vốn - Tài khoản 632

1. Tài khoản 632- giá vốn hàng bán là gì

Tài khoản này sẽ dùng để có thể phản ánh giá trị giá vốn của sản phẩm và giúp bạn có thể hạch toán giá thành và giá vốn của sản phẩm một cách chính xác nhất. Một mặt nó có thể dùng để phản ánh giá trị giá vốn của sản phẩm và hàng hóa dịch vụ bất động sản hoặc là giá thành sản xuất của các sản phẩm xây lắp,… Trong thời kỳ đã được bán ra.

Đối với các sản phẩm và giá trị hàng tồn kho hao hụt hoặc mất mát thì kế toán doanh nghiệp phải lập tức tính ngay và giá vốn hàng bán là gì Sau khi trừ đi các khoản bồi thường trước đó. Nếu như có các khoản thuế nhập khẩu hoặc là thuế tiêu thụ đặc biệt, thuế bảo vệ môi trường thì sẽ được tính vào giá trị mua của hàng hóa. Nếu khi xuất bán hàng hóa mà các khoản thuế đó đã được hoàn lại thì sẽ được ghi là giảm giá vốn bán hàng

2. Kết cấu và nội dung Tài khoản 632- giá vốn hàng bán là gì

Trường hợp doanh nghiệp kế toán hàng tồn kho, hàng tồn theo phương pháp là kê khai thường xuyên.

Bên Nợ:

- Đối với hoạt động, kinh doanh, sản xuất sẽ thể hiện:

+ Trị giá vốn có của sản phẩm, hàng hóa và dịch vụ đã được bán trong kỳ.

+ Chi phí mua nguyên liệu, vật tư liệu, chi phí trả cho nhân công vượt hơn mức bình thường và chi phí sản xuất, cố định không được phân bổ, được tính vào giá vốn bán hàng trong kỳ;

+ Các khoản hao hụt cũng như là mất mát của hàng tồn kho sau khi đã được trừ phần bồi thường mà là do lỗi, trách nhiệm của cá nhân gây ra;

+ Chi phí để đầu tư vào xây dựng, tự chế tài sản cố định vượt trên mức bình thường và không được tính vào nguyên giá tài sản cố định hữu hình, tự xây dựng cũng như tự chế hoàn thành sản phẩm.

+ Trích lập dự phòng, giảm giá hàng hóa tồn kho, có sự chênh lệch giữa số dự phòng và giảm giá hàng tồn kho thì phải lập năm nay lớn hơn số dự phòng đã lập và những năm trước đó mà chưa sử dụng hết.

- Đối với hoạt động kinh doanh bất động sản đầu tư, thể hiện:

+ Số khấu hao bất động sản đầu tư dùng để cho thuê hoạt động được trích trong kỳ;

+ Chi phí sửa chữa, bảo hành, nâng cấp, cải tạo bất động sản đầu tư không đủ điều kiện để có thể tính vào nguyên giá bất động sản đầu tư;

+ Chi phí có thể được phát sinh từ loại nghiệp vụ cho thuê hoạt động bất động sản đầu tư trong kỳ hoạt động;

+ Giá trị còn lại của bất động sản đầu tư được bán và thanh lý trong kỳ;

+ Chi phí của nghiệp vụ, việc bán, và thanh lý bất động sản đầu tư đã được phát sinh trong kỳ đó;

+ Chi phí trích trước được sử dụng đối với hàng hóa, BĐS được xác định là đã bán.

Bên Có:

- Kết chuyển giá thành và giá vốn của sản phẩm, loại hàng hóa, dịch vụ đã bán trong kỳ sang loại tài khoản 911 để “Xác định kết quả kinh doanh”;

- Kết chuyển tất cả chi phí kinh doanh Bất động sản đầu tư đã được phát sinh trong kỳ để có thể xác định kết quả hoạt động, kinh doanh của doanh nghiệp;

- Khoản hoàn nhập, khoản dự phòng, giảm giá hàng tồn kho cuối năm tài chính

- Trị giá của hàng bán đã bị trả lại nhập kho;

- Khoản tiền hoàn nhập chi phí, trích trước đối với các hàng hóa bất động sản đã được xác định là đã bán giá vốn hàng bán là gì.

- Khoản chiết khấu thương mại, khoản chi phí giảm giá hàng bán sẽ nhận được sau khi mặt hàng mua đã tiêu thụ.

- Các khoản thuế nhập khẩu và các loại thuế tiêu thụ đặc biệt, thuế bảo vệ môi trường đã được tính vào giá trị hàng mua. Chính vì thế, nếu khi xuất bán hàng hóa mà các khoản thuế đó được hoàn lại thì sẽ sử dụng phương pháp trên.

Tài khoản 632 - Khi giá vốn hàng bán là gì không có số dư vào cuối kỳ.

Trường hợp mà doanh nghiệp kế toán hàng tồn kho theo phương pháp là kiểm kê định kỳ.

Đối với loại hình doanh nghiệp kinh doanh thương mại:

Bên Nợ:

- Trị giá vốn có của hàng hóa đã được xuất bán trong kỳ.

- Số tiền trích lập dự phòng, giảm giá hàng tồn kho.

Bên Có:

- Kết chuyển giá vốn của hàng hóa đã được gửi bán tuy nhiên chưa được xác định là đã tiêu thụ;

- Hoàn nhập, dự phòng sự giảm giá hàng tồn kho vào cuối năm tài chính

- Kết chuyển giá thành và giá vốn của hàng hóa đã xuất bán vào bên Nợ tài khoản 911 “Tài khoản Xác định kết quả kinh doanh”.

Đối với doanh nghiệp lĩnh vực sản xuất và kinh doanh dịch vụ.

Bên Nợ:

- Trị giá thành và giá vốn của thành phẩm tồn kho đầu kỳ;

- Số trích được lập để dự phòng giảm giá hàng tồn kho

- Trị giá vốn có, của thành phẩm, được sản xuất xong khi nhập kho và phân loại dịch vụ đã hoàn thành.

Bên Có:

- Kết chuyển giá thành và giá vốn của thành phẩm tồn kho cuối kỳ vào phía bên Nợ tài khoản 155 “Thành phẩm”;

- Hoàn nhập sổ dự phòng giảm giá hàng tồn kho vào cuối năm tài chính

- Kết chuyển giá thành và giá vốn của thành phẩm đã được xuất bán, dịch vụ hoàn thành được xác định là đã bán trong kỳ vào phía Nợ tài khoản 911 “Xác định kết quả kinh doanh”

VI. Hạch toán giá vốn hàng bán theo phương pháp kiểm kê định kỳ

1. Đối với doanh nghiệp thương mại

1.1. Hạch toán đầu kỳ kế toán

Vào đầu kỳ thì bạn phải kết chuyển trị giá vốn có của hàng hóa tồn kho đầu kỳ. Sau khi kết chuyển giá vốn hàng hóa đã gửi cho cho khách hàng nhưng vẫn chưa được xác định là đã bán đầu kỳ và kết quả chuyển vốn của hàng hóa đầu kỳ ghi như sau

Nợ tk 611 mua hàng mua sản phẩm

Có tài khoản 156 157 158

1.2 Hạch toán cuối kỳ kế toán

Vào cuối kỳ căn cứ vào kết quả kiểm kê về mặt hiện vật của hàng hóa cũng như là hàng gửi đi bán để có thể xác định được giá trị của hàng hóa và gửi đi bán còn lại vào cuối kỳ khi

Nợ tài khoản 156 157 158

Có tài khoản 611 tài khoản mua hàng

Cuối kỳ xác định giá trị và kết chuyển trị giá vốn có của hàng hóa đã xuất bản trong kỳ theo công thức trị giá thực tế của hàng hóa xuất bản trong công ty = trị giá thực tế vốn của hàng hóa tồn kho và đầu kỳ + trị giá vốn thực tế của hàng hóa gửi bán nhưng chưa xác định tiêu thụ đầu kỳ + trị giá vốn thực tế của hàng hóa nhập kho trong kỳ - trị giá vốn thực tế của hàng hóa tồn kho cuối kỳ - trị giá vốn thực tế của hàng hóa chưa được xác định tiêu thụ và cuối kỳ.

Ghi sổ kế toán như sau:

Cách chuyển hàng hóa vốn hàng hóa được tiêu thụ trong kỳ thì

Nợ tk 632 là tk giá vốn hàng bán là gì

Có tk 611 mua hàng

Cách chuyển giá vốn hàng hóa bán để xác định kết quả kinh doanh thì ghi như sau

Nợ tk 911 xác định kết quả kinh doanh bán hàng hóa

Có tk 632 giá vốn bán hàng là gì

2. Đối với doanh nghiệp sản xuất và kinh doanh dịch vụ

2.1. Hạch toán đầu kỳ kế toán

Vào đầu kỳ thì cách chuyển giá trị vốn có của thành phần đầu tồn kho đầu kỳ vào tài khoản 632 là giá vốn hàng bán là gì, ghi nợ tài khoản 632 giá vốn hàng bán là gì, có tài khoản 155 tài khoản thành phẩm

Vào đầu kỳ khi kết chuyển trị giá của thành phẩm dịch vụ tuy đã được gửi báo nhưng chưa được xác định là bán vào tài khoản 632 giá vốn hàng bán là gì và muốn bán hàng ghi nợ tài khoản 632 tài khoản giá vốn bán hàng là gì, có tài khoản 157 tài khoản gửi hàng đi bán.

2.2. Hạch toán cuối kỳ kế toán

Vào cuối kỳ thì Căn cứ vào việc kết quả kiểm kê cũng như là kiểm tra lại về mặt hiện vật của thành phần tồn kho trong kho thì sẽ xác định giá trị sản phẩm tồn kho và gửi bán thành phẩm còn lại vào cuối kỳ ghi như sau:

Nợ tài khoản 155 thành phẩm hàng tồn còn lại trong kho

Nợ tài khoản 157 hàng gửi đi bán hay còn gọi là thành phẩm được gửi đi bán

Có tài khoản 632 là giá vốn bán hàng là gì

Cuối kỳ thì xác định và giá thành của sản phẩm và hoàn thành nhập trong kho kỳ. Giá thành dịch vụ đã hoàn thành trong kỳ được ghi như sau nợ tài khoản 632 là giá vốn hàng bán là gì, có tài khoản 631 là giá thành sản phẩm bán hàng

VII. Kết luận

Vậy là trên đây chúng tôi đã giới thiệu đến các bạn thông tin về giá thành và giá vốn của sản phẩm, giá vốn hàng bán là gì và có ý nghĩ như thế nào. Rất mong rằng bài viết này sẽ có ích với các bạn, giúp các bạn hiểu được thực sự giá vốn hàng bán là gì

Bài viết nhiều người đọc

Nhân viên thu ngân là gì? Bạn đã biết chưa?

Nhân viên phục vụ là gì? Bí quyết trở thành nhân viên phục vụ chuyên nghiệp

Những kỹ năng cần thiết của kiến trúc sư trong phát triển sự nghiệp

Shipper là gì? Những khó khăn ít ai biết về công việc shipper

Cẩm nang kinh nghiệm làm shipper cho sinh viên làm thêm

Shipper nên lựa chọn hãng giao hàng nào để có thể làm việc?

Trợ lý và thư ký khác nhau như thế nào?

Khám phá việc làm nhân viên nhập liệu từ A tới Z

123job.vn - Trao cơ hội cho hàng triệu người với những công việc mơ ước với môi trường làm việc chuyên nghiệp và mức lương tốt nhất.

Với sứ mệnh: Cung cấp các thông tin việc làm, review công ty hấp dẫn, dịch vụ tư vấn tuyển dụng xác thực và chất lượng cho nhà tuyển dụng và người lao động, chúng tôi luôn tận tâm tận lực, không ngừng sáng tạo nhằm đem lại chất lượng dịch vụ hàng đầu, giúp tất cả mọi người có được một công việc phù hợp nhất.

Tự hào: Là trang tuyển dụng uy tín, là cầu nối của hàng triệu người tìm việc và nhà tuyển dụng.

- Luôn chủ động và sáng tạo, lấy công nghệ làm nền tảng cốt lõi để phát triển dịch vụ.

- Chuyên nghiệp & tận tâm với khách hàng và người tìm việc bằng những dịch vụ tốt nhất.

- Làm việc chính trực, tuân thủ các nguyên tắc đạo đức, không vụ lợi cá nhân và luôn đặt lợi ích của công ty lên hàng đầu.

Nếu bạn đang muốn kết nối với những nhà tuyển dụng uy tín hàng đầu Việt Nam, đừng ngần ngại hãy TẠO CV NGAY để tăng gấp 5 lần cơ hội có được công việc với mức lương tốt nhất nhé!