Cẩm nang về kiểm toán báo cáo tài chính là gì, quy trình thực hiện ra sao?

Kiểm toán báo cáo tài chính định nghĩa là gì? Trong quá trình làm kiểm toán báo cáo tài chính thì những kiểm toán viên sẽ phải trải qua 4 giai đoạn, mục đích của kiểm toán báo cáo tài chính đó là để tăng thêm uy tín cho tình hình tài chính cho DN.

Vậy bản báo cáo kiểm toán cần những nội dung gì? vấn đề xung quanh cần phải giải đáp liên quan đến kiểm toán báo cáo tài chính. Tất cả kiểm toán báo cáo tài chính sẽ có trong bài viết này.

I. Định nghĩa kế toán kiểm toán tài chính là gì trong báo cáo tài chính?

Kiểm toán báo cáo tài chính là công việc kiểm tra báo cáo tài chính, phân tích báo cáo tài chính của các nhân viên kiểm toán trong những đơn vị công ty, những doanh nghiệp khác nhau và công bố những thông tin của kiểm toán độc lập. Kết quả khi thu được từ việc phân tích báo cáo tài chính, kiểm toán báo cáo tài chính đó là 1 bản báo cáo sẽ được kiểm toán viên chức thực sự công bằng và chuẩn xác trong quá trình sản xuất, kiểm soát nội bộ và trong công việc, hoạt động của doanh nghiệp.

Tất các những vấn đề về tài chính của các doanh nghiệp, công ty sẽ được trình bày cụ thể phân tích báo cáo tài chính và chi tiết ở trong báo cáo tài chính và kiểm toán báo cáo tài chính những công bố khác có liên quan tới tài chính. Trong khi báo cáo với cấp trên về tài chính của doanh nghiệp, công ty thì những kiểm toán viên sẽ báo cáo kèm theo cả bản báo cáo tài chính của doanh nghiệp hay công ty kiểm toán báo cáo tài chính kiểm soát nội bộ.

Định nghĩa kế toán kiểm toán tài chính là gì trong báo cáo tài chính

Mục đích của kiểm toán báo cáo tài chính đó là để tăng thêm uy tín cho tình hình tài chính cho doanh nghiệp, và phân tích báo cáo tài chính tình hình tài chính của doanh nghiệp cũng góp phần là phản ánh hiệu quả toàn diện nhất về hoạt động kinh doanh của các doanh nghiệp, kiểm soát nội bộ. Kiểm toán báo cáo tài chính cần phải có sự công khai và nộp báo cáo đến những đơn vị tài chính lên các cơ quan đăng ký kinh doanh, cơ quan thuế, và cơ quan tài chính với những báo cáo tài chính đã được kiểm toán viên làm kiểm toán báo cáo tài chính.

Không chỉ ở trong doanh nghiệp kinh doanh mới sẽ làm kiểm toán báo cáo tài chính kiểm soát nội bộ mà còn trong trường hợp khi người cho vay yêu cầu kiểm toán báo cáo tài chính của những đối tượng mà họ cho vay, hoặc là trong tín dụng thương mại, những ngân hàng cũng có thể thực hiện và cũng yêu cầu khách hàng của mình cần phải báo cáo tài chính đã được kiểm toán với hộ mà trong thời gian đã được gia hạn trước của hai bên.

Kiểm toán ngày nay thường không còn xa lạ với những công ty hay là các doanh nghiệp, dù vậy thì kiểm toán cũng là một hoạt động phức tạp cần kết hợp giữa kế toán với việc thực hiện dựa theo một nguyên tắc nhất định và 1 chuẩn mực đạo đức nghề nghiệp đã được quy chuẩn. Thông qua việc thực hiện kiểm toán báo cáo tài chính kiểm soát nội bộ mà các tình trạng gian lận của những công ty cũng giảm đi đã tạo lực đẩy cho xã hội phát triển lãnh mạnh, trong sạch và bền vững hơn.

Kiểm toán viên tài chính độc lập đó là những người không thuộc biên chế thuộc công ty bạn và cũng không có cổ phần ở trong kết quả của bạn. Và khi kết thúc cuộc kiểm toán phân tích báo cáo tài chính, kiểm toán báo cáo tài chính, họ sẽ đưa ra ý kiến về tính toàn vẹn thuộc tài liệu của bạn. Kiểm toán viên tài chính cũng có thể thực hiện kiểm toán bên ngoài hay là kiểm toán nội bộ cho bạn, tuy nhiên họ không được có cổ phần ở trong công ty của bạn. Kiểm toán tài chính sẽ đào sâu vào tới tình hình tài chính của công ty, đồng thời thăm dò hồ sơ kế toán, hay chính sách kiểm soát nội bộ, nắm giữ tiền mặt và những lĩnh vực tài chính nhạy cảm khác.

Những tập đoàn giao dịch công khai thường xuyên cần phải chịu kiểm toán tài chính bên ngoài và ở ngay cả những doanh nghiệp nhỏ thuộc sở hữu tư nhân đều cũng có thể bị IRS hoặc là cơ quan chính phủ khác sẽ kiểm toán tài chính bên ngoài. Khi biết cách thực hiện kiểm toán tài chính phân tích báo cáo tài chính dựa trên sổ sách của riêng bạn đều có thể giúp bạn chuẩn bị cho cuộc kiểm toán bên ngoài, đồng thời kiểm toán báo cáo tài chính có thể giữ cho hệ thống kế toán của bạn làm theo thứ tự và kiểm soát nội bộ, không khuyến khích hành vi gian lận và trộm cắp nội bộ.

- Đầu tiên là cần phải tuân thủ đúng theo quy định đã ban hành của pháp luật về kiểm toán doanh nghiệp.

- Điều thứ hai, khi làm kiểm toán các báo cáo tài chính những kiểm toán viên cần phải tuân thủ đúng với nguyên tắc đạo đức nghề nghiệp là sự độc lập, tính khách quan và chính trực, thực sự có năng lực chuyên môn, và là người có tính bảo mật, với tư cách nghề nghiệp và đức tính thận trọng.

- Điều thứ ba, kiểm toán báo cáo tài chính, phân tích báo cáo tài chính cần phải tuân thủ đúng với chuẩn mực đã ra của chuyên môn nghề nghiệp.

- Điều thứ tư, khi trong công tác nghề nghiệp, thì những kiểm toán viên cần phải có thái độ hoài nghi mang tính nghề nghiệp để có thể đảm bảo kiểm toán chi tiết nhất.

Xem thêm: Kiểm toán là gì? Những lưu ý để trở thành kiểm toán viên chuyên nghiệp

II. Kiểm toán báo cáo tài chính trải qua nhưng giai đoạn như thế nào?

Trong quá trình làm kiểm toán báo cáo tài chính thì những kiểm toán viên sẽ phải trải qua 4 giai đoạn cụ thể sau đây

1. Lập kế hoạch

Quá trình kiểm toán tài chính bắt đầu dựa trên một kế hoạch liên quan đến phương pháp thu thập dữ liệu để có thể hình thành ý kiến về các tình trạng tài chính của những doanh nghiệp hoặc là công ty. Thông qua việc lên kế hoạch kiểm toán được vạch ra phù hợp so với thực tế của từng mỗi doanh nghiệp hoặc công ty để có thể thu thập một mẫu phản ánh cùng tại một thời điểm cụ thể về tình hình tài chính của các công ty hoặc doanh nghiệp. Những giao dịch tài chính và tài liệu sau đó sẽ được xem xét. Điều đáng chú ý là mẫu cần phải thể hiện sự tuân thủ theo với nguyên tác kiểm toán chuẩn.

2. Kiểm soát nội bộ

Kiểm soát nội bộ

Kiểm soát nội bộ

Bước tiếp theo sẽ liên quan đến việc xem xét những kiểm soát nội bộ. Kiểm toán viên sẽ yêu cầu thông tin, xem xét kỹ càng hồ sơ và theo dõi những thủ tục tài chính đang thực hiện hoạt động. Nếu không có những bước này, kiểm toán viên sẽ không thể đưa ra tuyên bố về những tình trạng tài chính của công ty hoặc là doanh nghiệp. Thông qua những chứng từ về tài chính và cũng là những giao dịch tài chính của doanh nghiệp.

3. Kiểm tra và phân tích các rủi ro

Kiểm tra là một hoạt động xem các điều khiển nội bộ có đang hoạt động hay là không. Kiểm toán viên sẽ yêu cầu thêm thông tin, thực hiện trả lại cho công ty để kiểm tra thêm và xem cách những thủ tục tài chính được thực hiện. Nếu bằng chứng chứng minh được sự tuân thủ quy chuẩn về các kế toán doanh nghiệp, kiểm toán viên sẽ xác định rằng công ty phát hiện thành công và đã ngăn ngừa các lỗi.

Thông qua công việc phân tích báo cáo tài chính kiểm tra này giúp công ty sẽ biết được lỗ hổng tài chính kiểm soát nội bộ của mình đang ở đâu và biết được đang là gian lận hay là tài chính công ty trong sạch. Xác định những rủi ro về tài chính của công ty từ công việc kiểm tra những giấy tờ và cũng là kiểm tra tài chính của doanh nghiệp, kiểm toán báo cáo tài chính.

Thông qua việc đánh giá những rủi ro về tài chính để giúp cho các doanh nghiệp có được những hướng đi đúng đắn của mình ở trong việc kiểm toán báo cáo tài chính, đầu tư, biết cách có thể kiểm soát tài chính nội bộ để đảm bảo được chức năng. Việc thực hiện kiểm toán kiểm soát nội bộ mà các tình trạng gian lận của những công ty cũng giảm đi đã tạo lực đẩy cho xã hội phát triển lãnh mạnh, trong sạch và bền vững hơn.

4. Báo cáo

Đến bước cuối cùng ở trong kiểm toán tài chính đó là liên quan đến việc đưa ra kết luận báo cáo kiểm toán về cách mà công ty tuân thủ những chuẩn mực kế toán. Việc kiểm toán từ CPA sẽ cung cấp cho tổ chức một phê duyệt không đủ tiêu chuẩn, và phê duyệt đủ điều kiện, từ chối trách nhiệm hoặc là phát hiện bất lợi báo cáo kiểm toán. Sự chấp thuận không đủ tiêu chuẩn sẽ được coi là kết quả tốt nhất và trong đó phát hiện bất lợi được coi là một kết quả tồi tệ nhất.

Xem thêm: Tổng quan về phân tích báo cáo tài chính và hướng dẫn chi tiết

III. Kiểm toán báo cáo tài chính hướng tới đối tượng nào?

Kiểm toán báo cáo tài chính đó là việc kiểm toán viên kết hợp với những kế toán nội bộ trong các doanh nghiệp tiến hành thu thập những thông tin và chứng từ kiểm toán để có thể đánh giá báo cáo kiểm toán về tình hình tài chính của các doanh nghiệp để có thể đưa ra báo cáo, báo cáo kiểm toán. Vậy những chứng từ và những thông tin thu thập cụ thể chính trong kiểm toán báo cáo tài chính là những gì? Đối tượng của kiểm toán báo cáo tài chính đó là những đối tượng cụ thể sau :

Kiểm toán báo cáo tài chính hướng tới đối tượng nào

- Thứ nhất, đó là bảng cân đối tài khoản của công ty hoặc là doanh nghiệp.

- Thứ hai, báo cáo tình hình tài chính của các doanh nghiệp được kế toán nội bộ sẽ cung cấp cho các kiểm toán viên.

- Thứ ba, bảng cần kế toán thuộc bộ phận kế toán cung cấp.

- Thứ tư, đó là kết quả của hoạt động kinh doanh của công ty hoặc là doanh nghiệp đó.

- Thứ năm, những báo cáo về giao dịch lưu chuyển tiền tệ, và tài chính của doanh nghiệp tính cả hình thức gián tiếp và trực tiếp.

- Thứ sáu, thu thập những thông tin từ những bản thuyết minh báo cáo tài chính

Tất cả những tài liệu trên đều được tổng hợp để thực hiện công việc thu thập thông tin về tài chính, kinh doanh và cũng là sử dụng tài chính doanh nghiệp như thế nào, những khoản nợ của doanh nghiệp cần phải trả, tài sản ra sản, hay vốn đầu tư như thế nào, các doanh thu bán hàng hàng tháng, giá vốn,… tất cả những kết quả của hoạt động kinh doanh đều sẽ được thu thập để kiểm toán báo cáo tài chính một cách minh bạch và công khai.

Xem thêm: Hướng dẫn lập báo cáo tài chính và những lưu ý khi nộp báo cáo tài chính

IV. Trong bản báo cáo kiểm toán cần những nội dung gì?

Trong bản báo cáo kiểm toán tài chính của các doanh nghiệp hoặc là công ty chưa có quy định cụ thể và bắt buộc nào về các nội dung cần đề cập trong kiểm toán báo cáo tài chính. Dù vậy, trong bản báo cáo tài chính kiểm toán phổ biến nhất hiện nay, báo cáo kiểm toán vẫn thường có những nội dung như sau đây:

Thứ nhất, trong bản báo cáo kiểm toán cần phải có tiêu đề của báo cáo và số hiệu của bản báo cáo. Những số hiệu của báo cáo tài chính sẽ được ghi cụ thể và liên tục cho các doanh nghiệp được kiểm toán để có thể tiện lợi cho việc tiến hành theo dõi tài chính của doanh nghiệp.

Thứ hai, cần phải có người nhận báo cáo kiểm toán đó có thể là hội đồng quản trị của các doanh nghiệp, giám đốc, hay tổng giám đốc, hoặc những nhà đầu tư,…Người nhận bản báo cáo kiểm toán sẽ tùy thuộc dựa vào mục đích kiểm toán của các doanh nghiệp, công ty đó.

Thứ ba, tại phần giới thiệu mở đầu của bản báo cáo, báo cáo kiểm toán, và thông báo về bản báo báo này đã được kiểm toán, thông tin ngày lập, cung cấp thông tin về các số trang của báo cáo kiểm toán và báo cáo tài chính đã được kiểm toán bằng cách như thế nào và niên độ của kiểm toán?

Thứ tư, đó là nội dung về trách nhiệm của đơn vị sẽ được kiểm toán. Đây cũng chính là mục để các doanh nghiệp kiểm toán cam kết, trung thực và hợp lý trong các báo cáo tài chính của doanh nghiệp dựa theo các chuẩn mực ngành kế toán của Việt Nam hiện nay.

Thứ năm, là nội dung về trách nhiệm của kiểm toán viên trong công việc kiểm toán báo cáo tài chính và là kết quả bạn đề cập tới trong bản báo cáo.

Thứ sáu, chính là nội dung về ý kiến kiểm toán, bạn có thể sử dụng 1 trong 4 dạng ý kiến như một dạng chấp nhận toàn phần, dạng ngoại trừ, hay dạng trái ngược, hoặc là dạng từ chối việc đưa ra ý kiến. Với trong phần nội dung này cần phải đưa ra một đoạn vấn đề cần được nhấn mạnh và một đoạn có đề cập đến những vấn đề khác.

Trong bản báo cáo kiểm toán cần những nội dung gì

Thứ bảy, ở trong bản báo cáo kiểm toán báo cáo tài chính cũng không thể thiếu được ngày mà lập báo cáo kiểm toán.

Thứ tám, trong bản báo cáo kiểm toán cần phải có tên của công ty hoặc là doanh nghiệp kiểm toán, người ký báo cáo kiểm toán để có thể chứng thực báo cáo.

Đó chính là tám nội dung chính cần thiết có trong báo cáo kiểm toán. Mục đích của kiểm toán báo cáo tài chính đó là để tăng thêm uy tín cho tình hình tài chính cho doanh nghiệp, và phân tích báo cáo tài chính tình hình tài chính của doanh nghiệp cũng góp phần là phản ánh hiệu quả toàn diện nhất về hoạt động kinh doanh của các doanh nghiệp, kiểm soát nội bộ.

Xem thêm: Kiểm toán doanh thu và các thu nhập khác

V. Phương pháp Kiểm toán Báo cáo tài chính

Phương pháp Kiểm toán Báo cáo tài chính đó là việc những kiểm toán viên, trợ lý kiểm toán sử dụng những phương pháp khác nhau dựa trên các số liệu, tài liệu doanh nghiệp mà được kiểm toán cung cấp hoặc là các thông tin từ bên ngoài nhằm phát hiện sai sót cũng như là đánh giá hệ thống quản lý nội bộ tại những đơn vị.

Trong quá trình thực hiện việc kiểm toán, người ta chia những phương pháp kiểm toán báo cáo tài chính thành hai loại sau:

1. Thử nghiệm kiểm soát

Thử nghiệm kiểm soát đó là thủ tục kiểm toán được thiết kế nhằm đánh giá được tính hữu hiệu của hoạt động kiểm soát trong công việc ngăn ngừa, hoặc là phát hiện và sửa chữa những sai sót trọng yếu ở tại cấp độ cơ sở dẫn liệu.

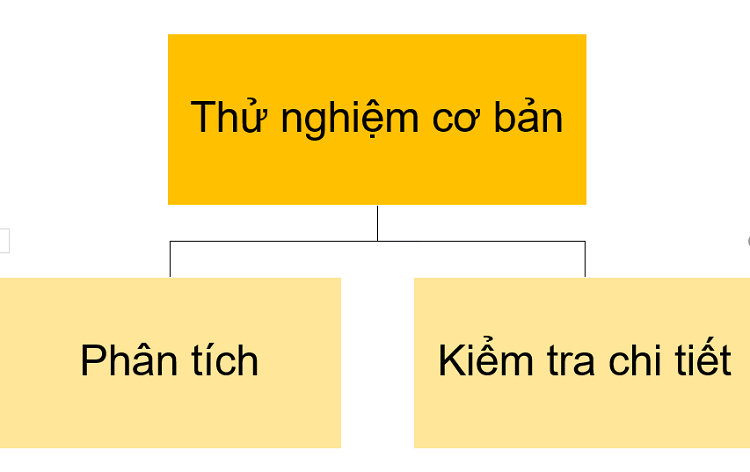

2. Thử nghiệm cơ bản

Thử nghiệm cơ bản đó là thủ tục kiểm toán được thiết kế nhằm mục đích phát hiện những sai sót trọng yếu ở tại cấp độ cơ sở dẫn liệu. Những thử nghiệm cơ bản bao gồm:

Kiểm tra chi tiết (những nhóm giao dịch, hay số dư tài khoản và thông tin thuyết minh); Thủ tục phân tích cơ bản.

Thử nghiệm cơ bản

3. Phương pháp Kiểm toán BCTC của ES-GLOCAL

Phương pháp kiểm toán BCTC của ES-GLOCAL được thiết kế nhằm mục đích cung cấp một chuẩn mực nhất quán theo của dịch vụ kiểm toán BCTC, dành cho tất cả các khách hàng, và được điều chỉnh phù hợp với những đặc trưng ngành nghề, hay lĩnh vực kinh doanh của khách hàng.

Đặc điểm của phương pháp kiểm toán ES-GLOCAL đang áp dụng đó là công việc kiểm toán có sự dẫn dắt trực tiếp của những trưởng nhóm kiểm toán, trưởng phòng kiểm toán, hay Giám đốc kiểm toán, hướng một sự tập trung vào những phần mà có biểu hiện rủi ro cao nhất theo trên những báo cáo tài chính, nhằm để thực hiện một cuộc kiểm toán chất lượng nhất và hiệu quả cao.

Phương pháp kiểm toán mới nhất này cần đòi hỏi kiểm toán viên phải có có sự hiểu biết rất sâu về đặc điểm kinh doanh, và môi trường kinh doanh của khách hàng. Theo bên cạnh đó, quy trình kiểm toán này đã cho phép ES-GLOCAL đánh giá rủi ro kiểm toán một cách chính xác nhất và tin cậy, để từ đó làm cơ sở để chúng tôi có thể thực hiện cung cấp dịch vụ và đồng thời đưa ra những khuyến nghị mà có giá trị nhất cho Quý khách hàng.

Xem thêm: Thủ thuật đọc báo cáo tài chính chuyên nghiệp nhất

3. Phương pháp Kiểm toán BCTC của ES-GLOCAL

Phương pháp kiểm toán BCTC của ES-GLOCAL được thiết kế nhằm mục đích cung cấp một chuẩn mực nhất quán theo của dịch vụ kiểm toán BCTC, dành cho tất cả các khách hàng, và được điều chỉnh phù hợp với những đặc trưng ngành nghề, hay lĩnh vực kinh doanh của khách hàng.

Đặc điểm của phương pháp kiểm toán ES-GLOCAL đang áp dụng đó là công việc kiểm toán có sự dẫn dắt trực tiếp của những trưởng nhóm kiểm toán, trưởng phòng kiểm toán, hay Giám đốc kiểm toán, hướng một sự tập trung vào những phần mà có biểu hiện rủi ro cao nhất theo trên những báo cáo tài chính, nhằm để thực hiện một cuộc kiểm toán chất lượng nhất và hiệu quả cao.

Phương pháp kiểm toán mới nhất này cần đòi hỏi kiểm toán viên phải có có sự hiểu biết rất sâu về đặc điểm kinh doanh, và môi trường kinh doanh của khách hàng. Theo bên cạnh đó, quy trình kiểm toán này đã cho phép ES-GLOCAL đánh giá rủi ro kiểm toán một cách chính xác nhất và tin cậy, để từ đó làm cơ sở để chúng tôi có thể thực hiện cung cấp dịch vụ và đồng thời đưa ra những khuyến nghị mà có giá trị nhất cho Quý khách hàng.

Xem thêm: Thủ thuật đọc báo cáo tài chính chuyên nghiệp nhất

VI. Sự chuyên nghiệp của một kế toán viên thể hiện ở khía cạnh nào?

Kế toán ngày nay thường không còn xa lạ với những công ty hay là các doanh nghiệp, dù vậy thì kế toán cũng là một hoạt động phức tạp cần kết hợp giữa kế toán với việc thực hiện dựa theo một nguyên tắc nhất định và 1 chuẩn mực đạo đức nghề nghiệp đã được quy chuẩn.Để trở thành một kế toán viên một cách chuyên nghiệp ngoài việc kỹ năng chuyên môn để có thể đáp ứng yêu cầu tuyển dụng kiểm toán viên tại Hà Nội hay là tại bất cứ đâu thì bạn, kế toán viên tương lai còn cần phải có rất nhiều những yếu tố khác kết hợp để tạo được hiệu quả một cách tốt nhất dành cho công việc của mình và đồng thời để thể hiện được tác phong chuyên nghiệp của một nhân viên kiểm toán cần yếu tố như sau:

+ Một kiểm toán viên chuyên nghiệp luôn luôn phải quan tâm đến trang phục của mình khi làm việc, cần gọn gàng lịch sự, và nhã nhặn.

+ Kỹ năng giao tiếp cần phải đạt chuẩn và có khả năng giao tiếp tốt là điều cần thiết mà một kiểm toán viên chuyên nghiệp sẽ cần có.

Sự chuyên nghiệp của một kế toán viên thể hiện ở khía cạnh nào

+ Kỹ năng kế toán – kiểm toán đó là một kỹ năng rất quan trọng và cũng quyết định rất nhiều đến kết quả cho công việc của bạn sẽ có hiệu quả hay là không.

+ Kỹ năng tin học văn phòng, đặc biệt nhất là những kỹ năng về sử dụng những phần mềm kế toán cần thiết phục vụ cho việc kiểm toán – kế toán sẽ được đảm bảo tốt nhất.

+ Kỹ năng tiếng Anh, hai vấn đề đọc hiểu và có thể giao tiếp tiếng Anh đó là một kỹ năng rất cần thiết trong xu thế hội nhập cùng với quốc tế hiện nay.

+ Luôn có tinh thần sẵn sàng đi công tác tại bất cứ lúc nào và có thể sẵn sàng làm việc ngoài giờ. Cần khả năng chịu áp lực công việc tốt và luôn biết cách điều tiết hài hòa giữa cả công việc với cuộc sống để có thể đảm bảo cả hai đều tốt đẹp.

Xem thêm: Cách hạch toán nộp thuế GTGT chuẩn nhất 2021 dành cho kế toán viên

VII. Kết luận

Qua bài 123job đã chia sẻ về kiểm toán báo cáo tài chính giúp bạn hiểu được những thông tin cần thiết về vấn đề kiểm toán báo cáo tài chính trong doanh nghiệp. Sau bài viết sẽ có được thêm thông tin về đối tượng của kiểm toán kế toán, và biết được các giai đoạn để hình tiến hành kiểm toán báo cáo tài chính. Ngoài ra, bên cạnh đó bạn còn có thể biết sự chuyên nghiệp của một kế toán viên được thể hiện ở các khía cạnh như thế nào. Hy vọng rằng những thông tin trong bài sẽ là những thông tin bổ ích kiểm toán báo cáo tài chính và thiết thực với bạn.

Bài viết nhiều người đọc

ISO là gì? Những tiêu chuẩn ISO phổ biến nhất hiện nay là gì?

Bộ tiêu chuẩn ISO nhà máy dệt may

Quản lý rủi ro cho doanh nghiệp: Cần thiết hay là không?

Tổng hợp 43 biểu mẫu hành chính nhân sự quan trọng trong doanh nghiệp

Tổng hợp mẫu triết lý về các phương châm quản lý công ty

Môi trường làm việc là gì? TOP 100 nơi làm việc tốt nhất Việt Nam

Xây dựng thương hiệu từ văn hóa doanh nghiệp: Bài học thành công từ Zappos

In house là gì? Có gì đặc biệt trong mô hình làm việc này?

123job.vn - Trao cơ hội cho hàng triệu người với những công việc mơ ước với môi trường làm việc chuyên nghiệp và mức lương tốt nhất.

Với sứ mệnh: Cung cấp các thông tin việc làm, review công ty hấp dẫn, dịch vụ tư vấn tuyển dụng xác thực và chất lượng cho nhà tuyển dụng và người lao động, chúng tôi luôn tận tâm tận lực, không ngừng sáng tạo nhằm đem lại chất lượng dịch vụ hàng đầu, giúp tất cả mọi người có được một công việc phù hợp nhất.

Tự hào: Là trang tuyển dụng uy tín, là cầu nối của hàng triệu người tìm việc và nhà tuyển dụng.

- Luôn chủ động và sáng tạo, lấy công nghệ làm nền tảng cốt lõi để phát triển dịch vụ.

- Chuyên nghiệp & tận tâm với khách hàng và người tìm việc bằng những dịch vụ tốt nhất.

- Làm việc chính trực, tuân thủ các nguyên tắc đạo đức, không vụ lợi cá nhân và luôn đặt lợi ích của công ty lên hàng đầu.

Nếu bạn đang muốn kết nối với những nhà tuyển dụng uy tín hàng đầu Việt Nam, đừng ngần ngại hãy TẠO CV NGAY để tăng gấp 5 lần cơ hội có được công việc với mức lương tốt nhất nhé!