Lợi nhuận ròng là gì? Ý nghĩa và cách tính tỷ suất lợi nhuận ròng

Lợi nhuận ròng luôn được để ý và sử dụng để đánh giá giá trị của một công ty. Vậy Lợi nhuận ròng là gì? Ý nghĩa và cách tính tỷ suất của lợi nhuận ròng như thế nào? Đóng góp của lợi nhuận ròng là gì?

Lợi nhuận ròng là một thuật ngữ quen thuộc thường xuất hiện nhiều trong những bản kế hoạch cũng như báo cáo kinh doanh của các doanh nghiệp lên cấp trên. Bên cạnh đó lợi nhuận ròng cũng rất được chú trọng xây dựng phát triển. Vậy thì khái niệm của lợi nhuận ròng là gì? Và liệu lợi nhuận ròng có thực sự quan trọng và đáng được quan tâm như những gì người ta đã nhắc về nó?

I. Lợi nhuận ròng là gì?

Vậy, lợi nhuận ròng là gì? Lợi nhuận ròng được coi là lợi nhuận sau thuế. Tại nhiều nơi và nhiều chính phủ khác nhau, những người hiểu lợi nhuận ròng là gì thường gọi tắt nó là lãi ròng. Lợi nhuận ròng chính là phần tiền còn lại khi tổng thu nhập sẽ trừ đi tất cả các chi phí phát sinh như nguyên vật liệu, lương nhân viên và cả thuế của công ty để lấy làm phần lợi nhuận làm lời.

Lợi nhuận ròng là một phần rất quan trọng trong báo cáo kinh doanh.

II. Tỷ suất lợi nhuận ròng là gì?

Mọi người khi hiểu lợi nhuận ròng là gì thì thường sẽ tự hỏi rằng liệu tỷ lệ lợi nhuận ròng này nhưu thế nào thì mới có thể đem lại lời lãi cho công ty và tạo nên một nguồn thu nhập đáng kể để có thể phát triển được chính doanh nghiệp này.

Tỷ lệ lợi nhuận ròng nếu bé hơn 0 thì công ty hay doanh nghiệp đang lỗ, số càng bé thì công ty càng lỗ nặng. Ngược lại, nếu tỷ lệ lợi nhuận ròng này có thể lớn hơn không và số càng lớn thì doanh nghiệp càng có nhiều lợi nhuận. Nhờ vào những tỷ lệ mà những bộ phận liên quan có thể điều chỉnh hay thay đổi phương pháp như Procurement để có thể đem lại lợi nhuận tốt hơn.

Tỷ suất lợi nhuận ròng cũng thay đổi tùy vào những đặc thù mặt hàng, dịch vụ cũng như những lợi thế hay vùng kinh doanh. Nói chung, những lợi nhuận sau thuế sẽ được công ty sử dụng để phát triển bản thân. Hơn nữa, những tỷ suất lợi nhuận ròng có thể được dùng để so sánh với những tỷ sổ bình quân toàn ngành hoặc với doanh nghiệp khác nhưng vẫn liên quan và phải so sánh tại một thời điểm nhất định.

Cách tính lợi nhuận ròng theo doanh thu tổng.

Theo công thức (1) ta đặt các biến như sau:

X = tổng doanh thu

Từ đấy ta có công thức được biến đổi như sau: ( gọi là công thức 2)

Lợi nhuận ròng = X– (10% VAT + 30% chí phí công việc + 20% thuế TNDN)

(10% VAT + 30% chí phí công việc + 20% thuế TNDN) là tổng chi của 1 doanh nghiệp nổi bật nhất

Trong đó:

10% VAT được tính bằng 10% tổng doanh thu = 0,1X

30% chi phí công việc tính bằng 30% tổng doanh thu =0,3X

TNDN ( thu nhập doanh nghiệp) chính là phần tiền mà doanh nghiệp đạt được Sau khi đã thu thập tổng doanh thu trừ đi khoản thuế VAT và khoản chi hoạt động. Như vậy TNDN = doanh thu tổng – (10% VAT + 30% khoản chi hoạt động)

20 % thuế TNDN = 20% * TNDN = 20% * [ tổng doanh thu – (10% VAT + 30% khoản chi hoạt động) ]

Thay vào biểu thức (2) ta có

- Lợi nhuận ròng = X – [0,1 X + 0,3X + 0,2 *(X – ( 0,1X +0,3X))]

- Lợi nhuận ròng = X – [ 0,4X + 0,2* ( X – 0,4X)] = X – [ 0,4X + 0,2*0,6X]

- Lợi nhuận ròng = X – 0,52X = 0,48X = 48% tổng doanh thu

Lưu ý: tùy thuộc vào chi phí công ty bỏ ra bằng bao nhiêu % tổng doanh thu mà bạn có thể thay đổi vào biểu thức. tuy nhiên căn bản cách tính lợi nhuận ròng là vậy

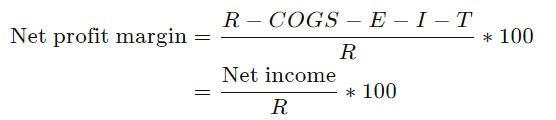

Công thức tính biên lợi nhuận ròng

III. Ý nghĩa của lợi nhuận ròng là gì?

Lợi nhuận ròng có ý nghĩa rất lớn đối với các doanh nghiệp và công ty. Bởi vì nếu lợi nhuận ròng thấp, nó sẽ ảnh hưởng đến nhiều khía cạnh và nhiều mặt khác nhau của một công ty.

Thứ nhất, nó sẽ ảnh hưởng đến nội bộ công việc rất nhiều. Bởi vì lợi nhuận ròng sẽ là một phần tiền cuối cùng mà công ty hoặc doanh nghiệp có thể sử dụng để chia đều cho các cổ đông, các CEO hay các nhà đầu tư được phép hưởng lại từ số tiền đã bỏ ra ban đầu. Hơn nữa, những tỷ suất lợi nhuận ròng sẽ phản ánh được tốc độ bán hàng, những lợi nhuận thu vào đều sẽ được thể hiện ra. Chính những con số này sẽ quyết định cho những nhà đầu tư rằng có nên tiếp tục đầu tư hay có nên tiếp tục thu mua cổ phiếu của công ty này hay không.

Lợi nhuận ròng luôn được chú trọng để làm sao tăng được giá trị công ty

Thứ hai, nó sẽ phục vụ cho việc nghiên cứu, đầu tư trong kinh doanh. Để có thể nhìn nhận và đánh giá một công ty liệu có khỏe và có tiềm năng hay không, các nhà đầu tư hay các chuyên viên kinh doanh sẽ nhìn vào tỷ suất lợi nhuận ròng để xem xét và thẩm định. Nếu tỉ lệ đó lớn, thì rõ ràng đây là một doanh nghiệp có tiềm năng và đáng để có thể đầu tư, còn không thì ngược lại. Việc xác nhận được một công ty liệu có đáng để đầu tư không có thể tiết kiệm được rất nhiều tiền bạc và thời gian cho các cổ đông.

Thứ ba, điều này sẽ giúp cho công ty chủ quản có khả năng kêu gọi vốn đầu tư hay buôn bán cổ phiếu nhằm tăng giá trị của công ty đồng thời có vốn để tiếp tục phát triển trong ngành nghề của mình. Và phần lớn những điều đó sẽ được thể hiện qua những tỷ suất lợi nhuận ròng. Điều này buộc những công ty phải tìm cách hay thay đổi phương thức hoạt động bằng cách áp dụng các phương pháp như Ikigai, Kanban hay Kaizen, để có thể nâng cao được tỷ số lợi nhuận ròng và thu hút được các nhà đầu tư tiềm năng.

IV. Các yếu tố ảnh hưởng đến lợi nhuận ròng

Vì lợi nhuận ròng chính là phần tiền lãi sau khi đã trừ đi tất cả những chi phí trong số tiền thu vào nên lợi nhuận ròng bị rất nhiều khía cạnh chia phối và kiểm soát. Cơ bản có thể kể đến:

Khoản chi phí hoạt động của doanh nghiệp: Chi phí để tiêu tốn vào trong các hoạt động sản xuất hay lên kế hoạch của các doanh nghiệp hay công ty càng cao thì lợi nhuận ròng sẽ càng bị ảnh hưởng xấu và càng thấp. Bởi vậy công ty cần áp dụng những phương pháp làm việc phù hợp để có thể tiết kiệm tối đa chi phí cho các hoạt động sản xuất, nhân sự để có thể nâng cao được tỷ suất của lợi nhuận ròng.

Giá gốc sản phẩm: Yếu tố này cũng tác động rất nhiều lên tỷ suất lợi nhuận ròng và quyết định trọng điểm của những khoản chi trong công việc được đưa ra. Giá gốc càng thấp thì sẽ càng tốn ít chi phí, mà ít chi phí thì lợi nhuận thu vào sẽ được tăng lên. Các công ty hay các Procurement sẽ phải nghiên cứu và tìm hiểu được các nguồn hàng có giá thành thấp nhưng vẫn bảo đảm được chất lượng để có thể đem về được cả danh tiếng lẫn lợi nhuận cho công ty hay doanh nghiệp.

Thuế thu nhập doanh nghiệp: Duy chỉ có điều này thì các doanh nghiệp không thể thay đồi thấp cao tùy ý và phải phụ thuộc vào Thuế doanh nghiệp được quy định cụ thể và rõ ràng trong luật thuế Việt Nam. Vậy nên, những doanh nghiệp phải xét đến nâng giá bán được của vật phẩm, đồng thời tìm được những nguồn cung ứng hợp lý nhưng vẫn đáp ứng được về chất lượng cần có.

V. Làm thế nào để tăng lãi ròng?

Lãi ròng sẽ được tăng lên bằng việc nâng cao khả năng sản xuất để đáp ứng những đơn hàng được quy đổi thành tiền.

Doanh nghiệp phải nghiên cứu, đầu tư và phát triển trong việc tìm nguồn cung, lập kế hoạch chi tiết và có được những chiến lược thông minh cũng như hợp lý để có thể sản xuất ra những món hàng có giá thành cao, chi phí đầu tư thấp nhưng chất lượng và mẫu mã vẫn được bảo đảm để có thể thu hút được người mua hàng cũng như các nhà đầu tư.

Bên cạnh đó, việc gia tăng được quy mô sản xuất, nhưng vẫn có thể bảo đảm được chất lượng cùng nguồn cung phù hợp cần được áp dụng và tìm hiểu để có thể xây dựng cụ thể. Công ty bên cạnh việc mở rộng quy mô sản xuất cũng cần mở rộng được đối tượng khách hàng. Điều này sẽ mở rộng xu hướng tiêu thụ và thị trường, đồng thời làm tăng được đầu mua để nâng cao doanh thu.

VI. Lợi nhuận gộp là gì?

Lợi nhuận gộp là gì? Đây là khoản lợi nhuận đã được doanh thu trừ đi phí sale (chi phí bán hàng).

Hệ số biên lợi nhuận gộp (%) = (lợi nhuận gộp x 100) : doanh thu

Hệ số biên lợi nhuận gộp thường được tính bằng phần trăm %, phần trăm càng lớn có nghĩa công ty đã xây dựng được nhiều lợi nhuận từ một đồng doanh thu. Điều đấy chứng minh, công ty đang làm ăn có lãi và kiểm soát chi phí tốt hơn.

Lợi nhuận gộp dễ bị nhầm với lợi nhuận ròng nhưng thật ra chúng khác nhau

Ví dụ: Doanh thu của tổ chức A = 1.000.000.000đ

Giá vốn hàng bán = 400.000.000đ

Lợi nhuận gộp = 600.000.000đ

Hệ số biên lợi nhuận gộp = 600.000.000đ x 100 : 1.000.000.000đ = 60% = 0,6

Công ty A đã xây dựng được 0,6 đồng lợi nhuận trên 1 đồng doanh thu.

Dựa vào hệ số biên lợi nhuận gộp có thể giúp các người đầu tư đo đạt và nhận xét tình hình hoạt động của công ty có tốt hay không từ đó quyết định có đầu tư tiếp hay không.

Cần phải thường xuyên tính hệ số biên lợi nhuận gộp qua các năm để so sánh và xem mức lợi nhuận đạt được trên một đồng doanh thu có tăng giảm ra sao so với những năm trước đây, từ đó có nhiều biện pháp sửa đổi và nâng cấp hiệu quả hơn. Không khó để có thể hiểu lợi nhuận gộp là gì.

Khi đã hiểu lợi nhuận gộp là gì, ta có thể thấy giá trị lợi nhuận gộp có thể cao hơn tuy nhiên hệ số biên lợi nhuận gộp có thể thấp hơn. Nên cần phải dùng cả hai thành quả để cùng phân tích và đánh giá.

Ví dụ: Lợi nhuận của doanh nghiệp A = 600.000.000đ

Doanh thu của công ty A = 1.000.000.000đ

Hệ số biên lợi nhuận gộp = 600.000.000đ x 100 : 1.000.000.000đ = 60% = 0,6

Lợi nhuận của công ty B = 350.000.000đ

Doanh thu của doanh nghiệp B = 500.000.000đ

Hệ số biên lợi nhuận gộp = 350.000.000 x 100 : 500.000.000 = 70% = 0,7

Nếu như chỉ nhìn vào lợi nhuận gộp, ta thấy được công ty A mang lại được nhiều lợi nhuận hơn so sánh với doanh nghiệp B, nhưng nếu như nhìn vào hệ số biên lợi nhuận gộp thì công ty B có tỷ lệ tạo ra lợi nhuận nhiều hơn doanh nghiệp A là 0,1 (0,7 – 0,6). vì lẽ đó, khi so sánh hai công ty cùng một lĩnh vực, cần xem xét kỹ từng thành quả và tùy thuộc theo quy mô, đầu tư mà những giá trị này sẽ khác nhau dẫn đến sự so sánh khập khiễng, không phản ánh đúng tình hình công việc của tổ chức đó và tình hình phát triển chung trong ngành.

VII. Sự không giống nhau giữa lợi nhuận Ròng và lợi nhuận Gộp.

Nhiều người hỏi lợi nhuận gộp là gì, thực ra đây là khoảng lợi nhuận khi mà đã được trừ đi giá vốn để tạo nên hàng hóa, là bước đầu tiên được thực hiện trong một bảng kết quả kinh doanh. Lợi nhuận ròng thì lại là lợi nhuận cuối cùng khi đã trừ đi cả lợi nhuận gộp và các chi phí phát sinh như giá trị marketing, giá cả nhân sự, giá cả mặt bằng,.. và các thuế kinh doanh theo quy định của Luật thuế Việt Nam. Lợi nhuận ròng là đáp án cuối cùng được tính trong những kết quả kinh doanh.

VIII. Kết

Lợi nhuận ròng luôn là một trong những ưu tiên phát triển và xây dựng hàng đầu của các công ty bởi nó thể hiện rằng chỉ số phát triển của công ty đồng thời thể hiện được lợi nhuận. Bên cạnh đó, lợi nhuận ròng còn tác động đến rất nhiều yếu tố khác như kêu gọi vốn, kêu gọi đầu tư và giao dịch hàng hóa. Vậy nên Lọi nhuận ròng luôn là một điểm quan trọng đối với từng nhà quản trị kinh doanh hay các doanh nghiệp khác nhau.

Bài viết nhiều người đọc

Nhân viên thu ngân là gì? Bạn đã biết chưa?

Nhân viên phục vụ là gì? Bí quyết trở thành nhân viên phục vụ chuyên nghiệp

Những kỹ năng cần thiết của kiến trúc sư trong phát triển sự nghiệp

Shipper là gì? Những khó khăn ít ai biết về công việc shipper

Cẩm nang kinh nghiệm làm shipper cho sinh viên làm thêm

Shipper nên lựa chọn hãng giao hàng nào để có thể làm việc?

Trợ lý và thư ký khác nhau như thế nào?

Khám phá việc làm nhân viên nhập liệu từ A tới Z

123job.vn - Trao cơ hội cho hàng triệu người với những công việc mơ ước với môi trường làm việc chuyên nghiệp và mức lương tốt nhất.

Với sứ mệnh: Cung cấp các thông tin việc làm, review công ty hấp dẫn, dịch vụ tư vấn tuyển dụng xác thực và chất lượng cho nhà tuyển dụng và người lao động, chúng tôi luôn tận tâm tận lực, không ngừng sáng tạo nhằm đem lại chất lượng dịch vụ hàng đầu, giúp tất cả mọi người có được một công việc phù hợp nhất.

Tự hào: Là trang tuyển dụng uy tín, là cầu nối của hàng triệu người tìm việc và nhà tuyển dụng.

- Luôn chủ động và sáng tạo, lấy công nghệ làm nền tảng cốt lõi để phát triển dịch vụ.

- Chuyên nghiệp & tận tâm với khách hàng và người tìm việc bằng những dịch vụ tốt nhất.

- Làm việc chính trực, tuân thủ các nguyên tắc đạo đức, không vụ lợi cá nhân và luôn đặt lợi ích của công ty lên hàng đầu.

Nếu bạn đang muốn kết nối với những nhà tuyển dụng uy tín hàng đầu Việt Nam, đừng ngần ngại hãy TẠO CV NGAY để tăng gấp 5 lần cơ hội có được công việc với mức lương tốt nhất nhé!